Gdzie po wysoki i tani kredyt hipoteczny?

2011-04-17 00:10

Przeczytaj także: Oszczędzaj na emeryturę żeby dostać kredyt hipoteczny

Jak poprawić swoją zdolność kredytową

Jeśli nawet w najbardziej liberalnym banku nie możemy uzyskać wymaganej przez nas kwoty kredytu, to możemy podjąć kilka działań, które to zmienią. Po pierwsze warto zrezygnować ze wszystkich posiadanych obecnie produktów kredytowych, czyli kart kredytowych czy limitów w koncie. Nawet jeśli z nich nie korzystamy, to banki uznają, że w każdej chwili możemy to zrobić a wtedy nasze dochody mogłyby nie wystarczyć na terminową spłatę wszystkich długów. Dodatkowo Rekomendacja T wymusza na bankach, że nie mogą udzielić kredytu, jeśli suma rat przekroczy 50% dochodów (w przypadku zarobków poniżej średniej krajowej) lub 65% dochodów (jeśli są one wyższe od średniej krajowej). Dodatkowo od 2012 r. nowa rekomendacja ograniczy ten próg do 42% (niezależnie od dochodów) w przypadku kredytów walutowych.

fot. mat. prasowe

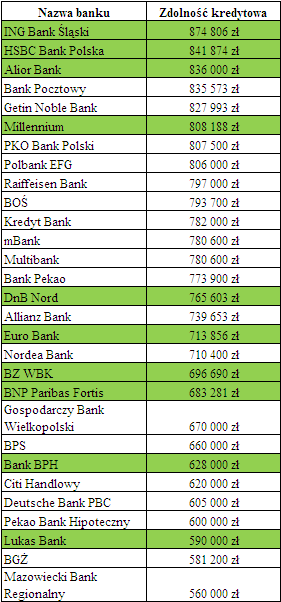

Maksymalna kwota kredytu w PLN dla 4-osobowej rodziny z dochodem 8 tys. zł netto

Maksymalna kwota kredytu w PLN dla 4-osobowej rodziny z dochodem 8 tys. zł netto

Wysoka zdolność tylko do końca roku

W kontekście zdolności kredytowej i okresu kredytowania warto też wspomnieć o jeszcze jednej istotnej kwestii. Nowa Rekomendacja S zobowiązuje banki aby najpóźniej od 2012 roku zmieniły sposób obliczania zdolności kredytowej. Jeśli kredyt będzie zaciągany na więcej niż 25 lat to banki będą musiały przyjmować, że jest to kredyt na 25 lat. W rezultacie, w takim obliczeniu rata będzie istotnie wyższa niż w rzeczywistości. W skrajnych przypadkach może to spowodować, że zdolność kredytowa spadnie aż o ok. 100 tys. zł.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

1 2

oprac. : Jarosław Sadowski / expander

![Ceny mieszkań w I 2025. Spadki są zbyt małe [© Ryusuke Komori - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-I-2025-Spadki-sa-zbyt-male-265110-50x33crop.jpg "Ceny mieszkań w I 2025. Spadki są zbyt małe [© Ryusuke Komori - Fotolia.com]") Ceny mieszkań w I 2025. Spadki są zbyt małe

Ceny mieszkań w I 2025. Spadki są zbyt małe

{kind=link}