Gdzie zdobyć tani kredyt hipoteczny?

2011-05-16 11:43

Udaliśmy się na poszukiwania tanich kredytów mieszkaniowych. Efekt? 18 ofert z marżą w granicach 1 proc. Sukces! Nie do końca, ale warto znaleźć mocne punkty tanich ofert, aby dopasować swoje możliwości. Może to być np. wkład własny, może wysokie dochody, wielkość kredytu, czy też nieograniczona otwartość na zakup dodatkowych produktów.

Przeczytaj także: Coraz trudniej o tani kredyt hipoteczny

Odpowiednie ustawienie kryteriów jakie powinien spełnić klient sprawia, że na 24 banki 18 jest już w stanie zaproponować kredyt z marżą w okolicy 1 punktu procentowego (p.p.). Do 1 p.p. nie schodzą w ofercie jedynie Allianz, Nordea, Pekao Bank Hipoteczny, PKO BP, Raiffeisen, a Pekao wyjątkowo w drodze negocjacji z zamożnym klientem przy wysokich kwotach.Paradoksalnie nie każdy chciałby jednak dostać taki tani kredyt, a wielu klientów w ogóle nie mogło by go otrzymać. Dobrze jest jednak wiedzieć jak banki podchodzą do kształtowania cen kredytów, tym bardziej, że polityka wcale nie jest jednakowa. Gdy w jednym banku podstawowe znaczenie będzie miał wkład własny, w innym będzie to wielkość kwoty kredytu. Jeszcze gdzie indziej ważnym elementem całej kredytowej układanki jest wysokość zarobków zainteresowanego pożyczeniem pieniędzy. Wbrew panującemu przekonaniu ocena grubości portfela klienta nie jest jednakowa w każdym banku (oczywiście trzeba się wykazać zdolnością kredytową na pożądaną kwotę kredytu). Różna jest także wrażliwość instytucji finansowych na zakup dodatkowych produktów. Gdy w jednym banku zadowolą się założeniem darmowego konta internetowego, w innym będzie to pakiet usług wymagający kilkuset złotych wydatków miesięcznie (m.in. ubezpieczenia, programy inwestycyjne, konto za ponad 20 zł).

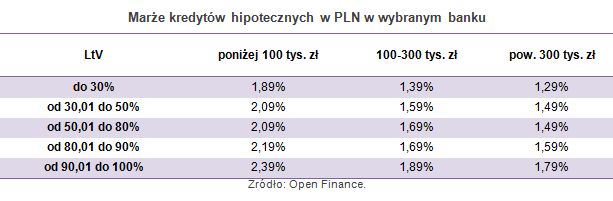

LtV – czyli relacja kredytu do wartości nieruchomości

Jeśli klient może sobie pozwolić na kredyt z wkładem własnym co najmniej 70 proc. wartości nieruchomości, to może przebierać w ofertach banków z niskimi marżami. Dostanie 0,89 p,p. w Millennium, jeszcze mniej w Getin Noble Bank, w granicach 1 p.p. w Lukas Banku, mBanku, MultiBanku czy Banku Pocztowym. W Polanku EFG trzeba mieć jeszcze więcej wkładu własnego, bo ponad 80 proc. wartości nieruchomości.

fot. mat. prasowe

Marże kredytów hipotecznych w PLN w wybranym banku

Marże kredytów hipotecznych w PLN w wybranym banku

Nie w każdym banku wrażliwość na ten właśnie parametr jest taka sama. W obowiązujących obecnie promocjach kredytów mieszkaniowych Pekao, LtV w ogóle nie ma znaczenia. W PKO BP klient odkładający latami nawet na 90 proc. wkładu własnego przy kredycie w wysokości 300 tys. zł utarguje jedynie 0,1 p.p. zniżki w porównaniu z klientem, który pożycza pieniądze na całe mieszkanie. Biorąc jednak pod uwagę, że na jedną dziesiątą ceny nieruchomości nie będzie brał takiej kwoty to i tak nie zyska, bo przy niższych kwotach marża rośnie. W Citi Handlowym obniżka z tego tytułu może sięgać 0,3 p.p. W ING Banku Śląskim będzie to 0,25 p.p., a w Kredyt Banku i DB PBC po 0,2 p.p. Z kolei w Millennium i BPH zmiana marży w zamian za wysoki wkład własny wyniesie 0,50 p.p., a w DnB Nord 0,45 p.p.

Rodzinny Kredyt Mieszkaniowy alternatywą dla czekających na kredyt #naStart

Rodzinny Kredyt Mieszkaniowy alternatywą dla czekających na kredyt #naStartoprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, oferta banków, warunki udzielania kredytów

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}