Kredyt mieszkaniowy dla freelancera

2011-05-17 12:11

Dla grafika, dziennikarza, tłumacza lub doradcy mieszkanie to miejsce pracy i zarabiania pieniędzy - na zlecenie, czyli bez etatu i z różnych źródeł. W życie wolnego strzelca na stałe wpisana jest doza niepewności - kiedy "wpadnie" kolejne zlecenie i czy klient zapłaci w terminie? Czy taka osoba ma szansę na kredyt mieszkaniowy? Sprawdzili to eksperci internetowego pośrednika hipotecznego Invigo. Analiza dowodzi, że tak, tylko procedura może być bardziej wymagająca niż w przypadku kredytobiorców posiadających stale zatrudnienie.

Przeczytaj także: Zdolność kredytowa freelancerów wyższa niż etatowców?

Freelancer chce kupić mieszkanieW Polsce, na wzór trendów europejskich, coraz więcej osób decyduje się na obranie zawodu wolnego strzelca. Eksperci firmy doradczej Kelly Services twierdzą, że już co piąty pracujący Polak jest freelancerem, a liczba ta rośnie z roku na rok. Pracujący na własny rachunek stają się coraz liczniejszą grupą społeczną, a biorąc pod uwagę fakt, że większość z nich jest na początku swojej drogi – do życia i pracy potrzebuje własnego mieszkania, freelancerzy stają się także potencjalnymi nabywcami kredytów hipotecznych, całkiem poważną grupą klientów banków. Eksperci Invigo, sprawdzili zarówno zdolność kredytową freelancera oraz konkretne oferty kredytów dla niego dostępnych.

Polski freelancer to człowiek młody (średnia wieku to 35 lat) i dobrze wykształcony. W większości to byli pracownicy firm i korporacji, którzy doszli do wniosku, że nie mogą się dynamicznie rozwijać zawodowo, siedząc w biurze od 8.00 do 16.00. Wśród nich są także absolwenci wyższych uczelni, którzy na studiach zdobyli nie tylko wiedzę, ale także całkiem spore doświadczenie zawodowe. Nierzadko za granicą. Są pełni ambicji, kreatywności i świadomi własnej wartości. Chcą pracować w elastycznym systemie godzinowym i otrzymywać atrakcyjne wynagrodzenie.

42 proc. polskich freelancerów miesięcznie osiąga dochód ok. 4 tys. zł netto, 8 tys. zł na rękę zarabia około 34 proc. freelancerów.

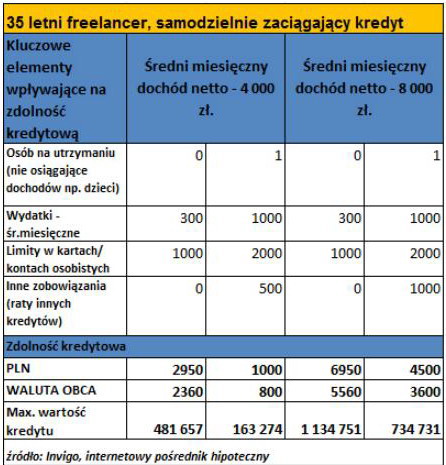

Zdolność kredytowa freelancera

Zdolność kredytowa jest warunkiem uzyskania kredytu. W największym uproszczeniu jest to oszacowanie - na podstawie osiąganych dochodów oraz bieżących zobowiązań kredytobiorcy - możliwości spłaty kredytu wraz z odsetkami, w ustalonym terminie.

fot. mat. prasowe

"Wiele osób myśląc o swojej zdolności kredytowej bierze pod uwagę tylko dochody i ewentualnie comiesięczne raty związane np. z kredytami gotówkowymi. Często zapominamy, że bank w ramach analizy będzie sprawdzał czy posiadamy limity w dodatkowych produktach bankowych (np. konto osobiste lub karta kredytowa), które także obciążają zdolność. Natomiast dochody, które osiągamy są analizowane w oparciu o liczbę osób, które potencjalny kredytobiorca ma na utrzymaniu" - przypomina Maciej Chyziak, ekspert Invigo.

Eksperci Invigo przyjrzeli się danym dotyczącym dochodów osiąganych przez freelancerów, a następnie obliczyli zdolność kredytową przeciętnego „wolnego strzelca” w Polsce. W ramach analizy zdolności kredytowej sprawdzono jak może zmienić się ocena zdolności kredytowej potencjalnego kredytobiorcy w zależności od wysokości jego comiesięcznych wydatków, limitów w posiadanych produktach bankowych, a także w zależności od tego czy pracuje on tylko na własne utrzymanie, czy też rodziny.

Przeczytaj także:

Zdolność kredytowa a liczba dzieci

Zdolność kredytowa a liczba dzieci

Zdolność kredytowa a liczba dzieci

Zdolność kredytowa a liczba dzieci

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, zdolność kredytowa, zasady udzielania kredytów, ocena zdolności kredytowej, freelancerzy

![Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/fakturzystka/Fakturzystka-fakturzysta-186500-50x33crop.jpg "Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]") Fakturzystka, fakturzysta

Fakturzystka, fakturzysta

{kind=link}