Uwaga na walutowy kredyt denominowany

2011-05-19 10:09

500 tys. zł kredytu denominowanego, czyli z transzami przeliczanymi po kursie w dniu uruchomienia © fot. mat. prasowe

Samo oszacowanie kosztów budowy domu i potrzebnego na ten cel kredytu stanowi nie lada wyzwanie. Dołożenie do tego ryzyka w postaci denominowanego kredytu walutowego to gra w ruletkę.

Przeczytaj także: Gdzie zdobyć tani kredyt hipoteczny?

Każdy wie, że kredyt walutowy niesie za sobą ryzyko zmiany kursu walutowego, czyli zmiany wysokości raty i wielkości zadłużenia. Osoby biorące kredyty denominowany mogą się dodatkowo przekonać o ryzyku kursowym już na etapie wypłat.Indeksowany czy denominowany?

Banki oferują dwa rodzaje kredytów walutowych: indeksowane i denominowane. W przypadku kredytu indeksowanego kluczowa jest kwota w złotych i to do niej bank dostosowuje ostateczną wartość zadłużenia w euro czy franku. W efekcie dopiero po wypłacie ostatniej transzy klient wie ile euro czy franków pożyczył. Za to przy kredycie denominowanym akcent położony jest na walutę. Z góry wiadomo ile euro czy franków jest do oddania, ale dopiero przy ostatniej transzy klient przekonuje się, ile pożyczył w złotych. Im dłuższy okres dzieli moment ustalenia kwoty kredytu w walucie do chwili jego ostatecznej wypłaty w złotych, tym większe prawdopodobieństwo, że równowartość w złotych może być zupełnie inna od oczekiwanej. Ryzyko jest już na etapie starań o kredyt, gdy w jednym banku kwota pożyczanej waluty wpisywana jest już w momencie wnioskowania o kredyt, w innym będzie to dopiero dzień spisania umowy.

W efekcie kłopot z kredytem denominowanym może pojawić się już przy jednorazowej wypłacie. Gdy klient wnioskuje np. o 100 tys. euro, licząc, że pozwoli mu to otrzymać ponad 390 tys. zł, bo tyle jest mu właśnie potrzebne, a kurs euro nieznacznie przekracza 3,9 zł, może zostać zaskoczony umocnieniem złotego. Jeśli kurs euro spadnie do 3,80 zł, to klient otrzyma mniej pieniędzy. Jeśli nie ma oszczędności, to z transakcji nici.

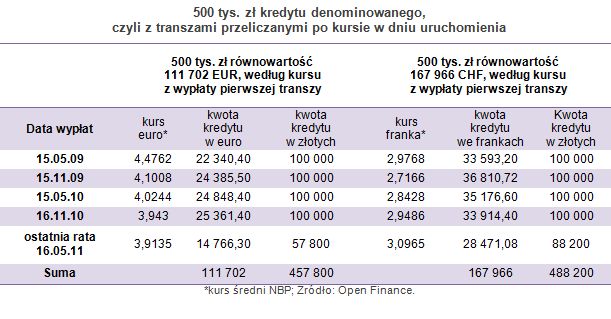

Ryzyko jeszcze bardziej rośnie gdy kredyt wypłacany jest w transzach. Jako przykład wzięliśmy pod uwagę kredyt denominowany w euro i franku, wypłacany w pięciu ratach. Pierwsza transza została uruchomiona 15 maja 2009 roku, a kolejne były wypłacane co pół roku, ostatnią klient otrzymał 16 maja w poniedziałek. Mimo atmosfery wciąż osłabiającego się złotego i co rusz rosnących kursów walut obcych, klient w każdym przypadku dostał mniej niż oczekiwał.

fot. mat. prasowe

500 tys. zł kredytu denominowanego, czyli z transzami przeliczanymi po kursie w dniu uruchomienia

500 tys. zł kredytu denominowanego, czyli z transzami przeliczanymi po kursie w dniu uruchomienia

Przeczytaj także:

Staniały kredyty hipoteczne. Zobacz, w którym z banków oszczędzisz

Staniały kredyty hipoteczne. Zobacz, w którym z banków oszczędzisz

Staniały kredyty hipoteczne. Zobacz, w którym z banków oszczędzisz

Staniały kredyty hipoteczne. Zobacz, w którym z banków oszczędzisz

oprac. : Halina Kochalska / Open Finance

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}