Trudno o kredyt na dom letniskowy

2011-06-05 00:17

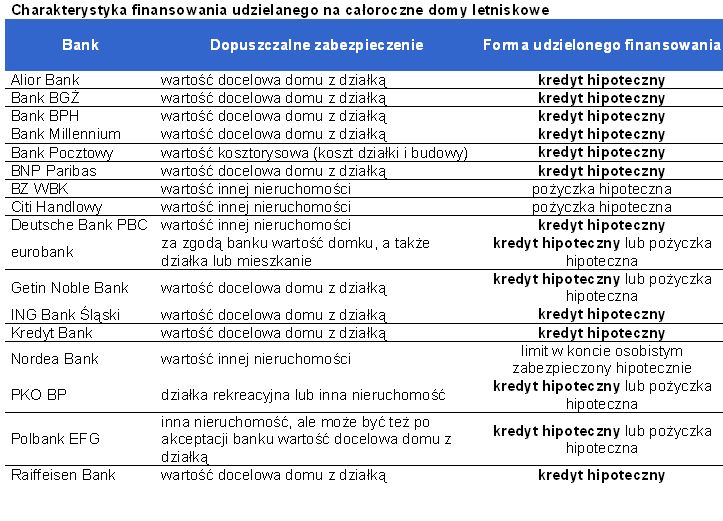

Charakterystyka finansowania udzielanego na całoroczne domy letniskowe © fot. mat. prasowe

Większość banków udzieli kredytu na budowę domu letniskowego, o ile będzie on całoroczny. Czasem wymagane jest jednak obciążenie hipoteki mieszkania w mieście. Jedynie Bank BGŻ nie zamyka swoich podwoi przed osobami chcącymi zaciągnąć kredyt hipoteczny na budowę sezonowego domu letniskowego - informuje raport Home Broker.

Przeczytaj także: Kredyt hipoteczny tańszy dla cierpliwych

fot. mat. prasowe

Charakterystyka finansowania udzielanego na całoroczne domy letniskowe

Charakterystyka finansowania udzielanego na całoroczne domy letniskowe

Przyjmijmy więc, że potencjalny kredytobiorca ma swoją działkę, na której chce wybudować całoroczny dom letniskowy. Aż 13 z 17 przebadanych banków dopuszcza, aby zabezpieczeniem dla takiego kredytu była wartość działki i budynku, który ma na nim powstać. Część instytucji dba jednak o to, by ustanowione zabezpieczenie było płynne. Musi więc istnieć lokalny rynek, który w skrajnym przypadku pozwoli bankowi upłynnić dom letniskowy. Gdy ten warunek nie zostanie spełniony, jedynym rozwiązaniem może być zabezpieczenie długu na innej nieruchomości – na przykład mieszkaniu w mieście. Takie rozwiązanie byłoby jedyną szansą na uzyskanie kredytu hipotecznego na budowę domu letniskowego w Deutsche Bank PBC.

W BZ WBK lub Citi Handlowym na w/w cel będzie można jedynie zaciągnąć pożyczkę hipoteczną. Podobne rozwiązanie proponuje Nordea Bank. Osoba chcąca zadłużyć się na budowę domu letniskowego w tej instytucji może skorzystać z limitu w koncie osobistym, który zabezpieczony zostanie hipotecznie.

Pięciokrotnie wyższa marża pożyczki

Jak jednak zauważa Home Broker, takie rozwiązanie ma podstawowy minus. Marża limitu w koncie lub pożyczek hipotecznych bywa nawet pięciokrotnie wyższa niż w przypadku zwykłych kredytów hipotecznych. Najniższa marża limitu oferowanego przez bank Nordea wynosi trzy procent. Takie banki jak Alior, BGŻ, Millennium, BNP Paribas czy ING Bank Śląski deklarują natomiast, że najniższa możliwa do uzyskania u nich marża może dziś nie przekroczyć jednego procenta. Często wymaga to jednak skorzystania z dodatkowych usług, wysokich dochodów, kwoty kredytu i wkładu własnego, a często także opłacenia ubezpieczeń czy programów regularnego oszczędzania.

Przeczytaj także:

Nowy podatek od nieruchomości powstrzyma apetyt inwestorów?

Nowy podatek od nieruchomości powstrzyma apetyt inwestorów?

Nowy podatek od nieruchomości powstrzyma apetyt inwestorów?

Nowy podatek od nieruchomości powstrzyma apetyt inwestorów?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}