Spada zdolność kredytowa Polaków

2011-06-10 12:20

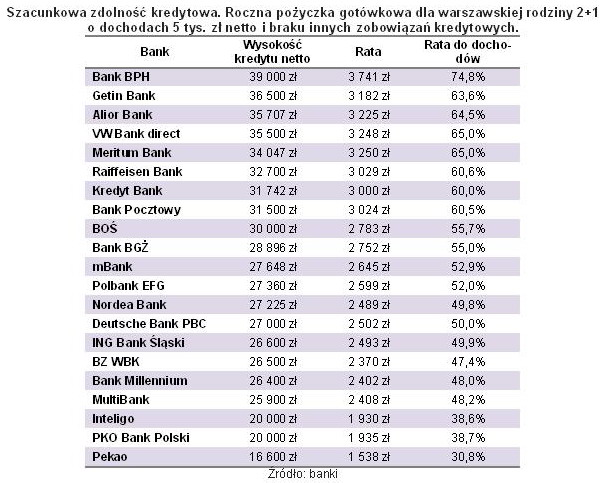

Szacunkowa zdolność kredytowa © fot. mat. prasowe

Trzyosobowa rodzina o dochodach 5 tys. netto może zaciągnąć w banku średnio 28,9 tys. zł kredytu gotówkowego na rok. Powolnie drożejące kredyty obniżają zdolność kredytową konsumentów.

Przeczytaj także: Dzieci a zdolność kredytowa

Przez cztery miesiące średnia zdolność kredytowa dla przykładowej warszawskiej rodziny o dochodach 5 tys. zł netto, która ubiega się o roczną pożyczkę we własnym banku obniżyła się o 1,9 proc. do 28,9 tys. zł. W przypadku klientów zewnętrznych spadek wyniósł o ponad 2 p.p. więcej. Do niższych możliwości kredytowych Polaków przyczynił się wzrost cen szybkich pożyczek, ponieważ oba te parametry cechuje zależność odwrotnie proporcjonalna.Przyjmując za wyznacznik szacunki zdolności kredytowej sporządzone bezpośrednio przez banki w siedmiu instytucjach można dostrzec zacieśnienie polityki kredytowej od lutego br. Największy, bo przekraczający 14 tys. zł, spadek możliwości pożyczkowych przykładowej rodziny wykazał PKO Bank Polski, który w tym czasie zmienił również warunki cenowe. O ponad 10 tys. zł zdolność kredytową obcięły też Bank Pekao i BGŻ. Mniejsze spadki nie ominęły m.in. Meritum Banku i MultiBanku.

fot. mat. prasowe

Szacunkowa zdolność kredytowa

Szacunkowa zdolność kredytowa

Na drugim biegunie znalazły się Alior Bank, BOŚ, Polbank i Bank BPH, które zwiększyły deklarowaną zdolność kredytową. I to właśnie ostatni z nich zwiększając możliwości pożyczkowe przykładowych klientów o 9 proc. do 39 tys. zł wyłamał się z dobrych praktyk, które są zapisane w tzw. Rekomendacji T. W myśl dokumentu wydanego przez Komisję Nadzoru Finansowego wydatki na obsługę kredytów nie powinny przekraczać połowy comiesięcznej pensji w przypadku osób o zarobkach poniżej przeciętnego wynagrodzenia w gospodarce. Dopiero pożyczkobiorcy o dochodach przekraczających średnią krajową mogą liczyć na wzrost wskaźnika do 65 proc. Jednak w Banku BPH comiesięczna rata obciąża domowy budżet nie w 65, a niemal w 75 proc. Oznacza to, że po zapłaceniu raty kredytowej trzyosobowej rodzinie zostałoby niespełna 1260 zł wolnych środków. A to kwota, która jest nieznacznie powyżej opublikowanego przez Instytut Pracy i Polityki Społecznej średniorocznego minimum egzystencji za rok 2010.

Kolejny, czwarty w obecnym cyklu, wzrost stóp procentowych prawdopodobnie z czasem przełoży się na wzrost cen bankowych pożyczek. Tym samym zdolność kredytowa potencjalnych klientów w wielu instytucjach ponownie może spaść. Jednak nie to powinno być powodem zmartwień, a deklarowana przez banki hojność. Pozostaje mieć nadzieję, że jest ona tym mniejsza im bliżej rzeczywistego udzielenia kredytu. W przeciwnym razie nie ma co liczyć na szybki spadek odsetka nieterminowo regulowanych zobowiązań kredytowych, który pośrednio hamuje rozwój akcji kredytowej.

Przeczytaj także:

Zdolność kredytowa freelancerów wyższa niż etatowców?

Zdolność kredytowa freelancerów wyższa niż etatowców?

Zdolność kredytowa freelancerów wyższa niż etatowców?

Zdolność kredytowa freelancerów wyższa niż etatowców?

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

kredyty gotówkowe, zdolność kredytowa, zasady udzielania kredytów, ocena zdolności kredytowej, spłata kredytu

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}