Ciężko o kredyt na dom z drewna

2011-06-20 09:59

Warunki kredytowania budowy całorocznego domu jednorodzinnego trwale związanego z gruntem z bali dre © fot. mat. prasowe

Budowa domu drewnianego jest kilkukrotnie szybsza niż murowanego. W przypadku tego pierwszego trudniej może być o pieniądze z banku. Choć większość instytucji chce udzielić na taki cel finansowania, to problemem pozostaje wysokość pierwszej transzy. Często musi ona wystarczyć na zakup drewna oraz wykonanie fundamentów - informuje Home Broker.

Przeczytaj także: Domek letniskowy: jak sfinansować zakup?

Zdania na temat budownictwa drewnianego są podzielone. Większość osób uważa tę technologię za mniej trwałą niż murowaną. Bez wątpienia jednak domy w technologii szkieletowej można zbudować kilkukrotnie szybciej niż te z pustaka lub betonu komórkowego. Dodatkowo zimą drewniany dom łatwiej ogrzać, czego nie można powiedzieć o tych z grubymi murami. Jak jednak do sprawy podchodzą banki?Drewno to nie problem

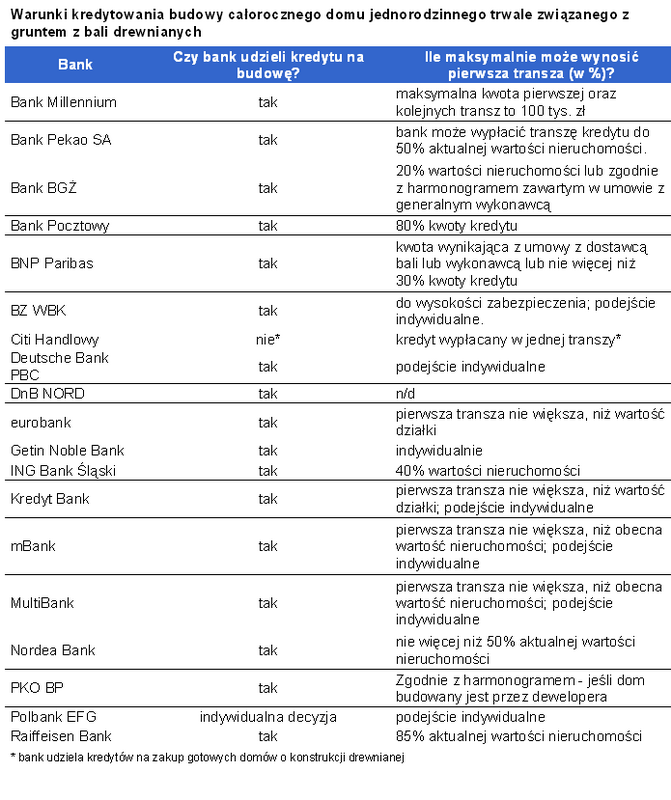

Prawie wszystkie instytucje finansowe zapytane czy udzieliłyby kredytu na budowę całorocznego domu jednorodzinnego posadowionego na fundamentach i zbudowanego z bali drewnianych odpowiedziała, że tak. Na tym tle wyróżniają się jedynie City Handlowy i Polbank EFG. Pierwszy z nich udzieli kredytu na budowę drewnianego domu o ile już został zbudowany, a drugi kwestię udzielenia kredytu pozostawia indywidualnej decyzji.

… ale pieniędzy na jego zakup może zabraknąć

Gotowość do udzielenia finansowania budowy domu drewnianego to nie wszystko. Decydując się bowiem na konstrukcję drewnianą często należy wydać gros pieniędzy na samo drewno. Do tego niemałe kwoty pochłonie konstrukcja fundamentów. Dlatego też pierwsza transza wypłacana przez bank musi być odpowiednio wysoka, aby możliwe było rozpoczęcie budowy. W przypadku drewnianego domu szkieletowego o powierzchni blisko 150 m kw. można liczyć się z kosztem budowy na poziomie około 350 tys. zł, z czego na ściany, strop i fundamenty należy często wydać grubo ponad 30 - 40% tej kwoty. Do kwestii wysokości pierwszej transzy banki podchodzą różnie.

W Millennium 100 tysięcy

Najbardziej przejrzysta wydaje się oferta banku Millennium. Instytucja ta zapewnia, że nie tylko pierwsza, ale każda wypłacana transza może mieć maksymalną wartość 100 tys. zł. Koniecznie trzeba więc ustalić czy taka kwota wraz z ewentualnie posiadanym wkładem własnym będzie wystarczająca aby rozpocząć budowę. Mniej doświadczonym inwestorom z fachową radą może tu przyjść wykonawca.

fot. mat. prasowe

Warunki kredytowania budowy całorocznego domu jednorodzinnego trwale związanego z gruntem z bali dre

Warunki kredytowania budowy całorocznego domu jednorodzinnego trwale związanego z gruntem z bali drewnianych

Decyduje aktualna wartość

Bardzo często banki uzależniają jednak maksymalną wartość pierwszej transzy od aktualnej wartości nieruchomości. Na przykład w eurobanku i Kredyt Banku granicą jest wartość działki. W mBanku i MultiBanku standardowe zasady nie pozwalają na wypłatę pierwszej transzy większej niż aktualna wartość nieruchomości. Bank Pekao, Nordea Bank i Reiffeisen Bank poprzeczkę ustaliły natomiast na poziomie części aktualnej wartości nieruchomości. Dwie pierwsze instytucje nie chcą wypłacić więcej niż jej połowę. Reiffeisen Bank wydaje się bardziej hojny, ponieważ oferuje do 85% aktualnej wartości nieruchomości.

… lub harmonogram

Część banków w kwestii wysokości pierwszej transzy zdaje się także na wykonawcę. Bank BGŻ deklaruje wypłatę 20% wartości nieruchomości lub kwotę zgodną z harmonogramem zawartym w umowie z wykonawcą. Podobnie jest w PKO BP i BNP Paribas, choć w tym drugim pierwotny limit jest ustalony na poziomie 30% kwoty kredytu.

Najhojniejszy Pocztowy

Najwyższą kwotę pierwszej transzy dopuszcza Bank Pocztowy. Zgodnie z zapewnieniami tej instytucji w przypadku budowy domu z bali można liczyć na wypłatę nawet 80% kwoty kredytu. Są to pieniądze, które z nawiązką wystarczą na zakup materiałów do budowy drewnianego domu.

Wielu obiecuje podejście indywidualne

Trzeba jednak pamiętać, że nawet twardo ustalone warunki mogą być w banku negocjowane. Większość instytucji finansowych deklaruje ponadto, że do każdego kredytobiorcy podchodzą indywidualnie.

Przeczytaj także:

Jaki kredyt na dom letniskowy?

Jaki kredyt na dom letniskowy?

Jaki kredyt na dom letniskowy?

Jaki kredyt na dom letniskowy?

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

kredyt na budowę domu, budowa domu, dom na kredyt, kredyt budowlany, zasady udzielania kredytów, drewniany dom

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}