Kredyt we frankach dla odważnych

2011-07-15 09:19

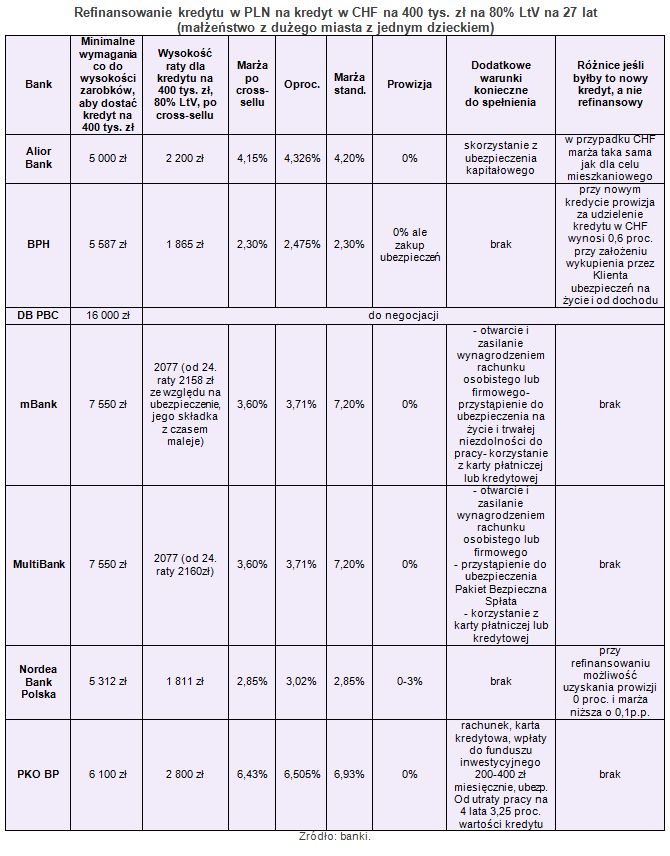

Refinansowanie kredytu w PLN na kredyt w CHF na 400 tys. zł na 80% LtV na 27 lat © fot. mat. prasowe

Kurs franka bije rekord notowań przekraczając 3,50 zł, a Sejm zaczyna prace nad możliwością spłaty kredytu walutowego w jak najbardziej dogodny dla klienta sposób, z pominięciem bankowego spreadu. Dla odważnych - wymarzony moment, aby wziąć kredyt we franku lub przewalutować kredyt złotowy właśnie na szwajcarską walutę i czekać, aż kredyt stopnieje wraz ze spadającym kursem.

Przeczytaj także: Trudne warunki kredytu we frankach

fot. mat. prasowe

Refinansowanie kredytu w PLN na kredyt w CHF na 400 tys. zł na 80% LtV na 27 lat

Refinansowanie kredytu w PLN na kredyt w CHF na 400 tys. zł na 80% LtV na 27 lat

Osoby refinansujące, czyli przenoszące kredyt z innego banku z myślą, aby zamienić go na frankowy, w BPH mogą liczyć na pominięcie 0,6 proc. prowizji, którą trzeba zapłacić przy zaciąganiu nowego kredytu. Refinansujących kredyt lepiej potraktuje też Nordea, udzieli go bez prowizji i z marżą niższą o 0,1 p.p. Pozostałe banki nie różnicują klientów na refinansujących i na nowo zaciągających kredyt.

Minimalne wpływy 5 tys. zł

Konieczne wpływy to min. 5 tys. zł w Aliorze i 5,3 tys. zł w Nordei. BPH oczekuje ok. 5,6 tys. zł, a PKO BP 6,1 tys. zł. Najwyższe wymagania ma DB PBC, gdzie – jak deklaruje bank – zainteresowani pożyczeniem franka muszą zarabiać co najmniej 16 tys. zł. W mBanku i MultiBanku wystarcza 7,55 tys. zł. W każdym przypadku rata kredytu jest znacznie poniżej połowy oczekiwanych dochodów netto klienta. I widać, że jeśli chodzi o relację raty kredytu do dochodów netto, to w przypadku kredytów frankowych banki już niemal wdrożyły w życie znowelizowaną Rekomendację S. Nowe zalecenia tej rekomendacji zaczną obowiązywać pod koniec roku i nakazują, aby rata kredytu walutowego nie przekraczała 42 proc. dochodów netto. Teraz, w przypadku osób z wpływami wyższymi niż średnia krajowa, jest to 65 proc., a dla osób z płacą na poziomie średniej krajowej lub niższym, 50 proc.

Marże od 2,3 do ponad 6 p.p.

Marża po cross sellu dla pokazanego przez nas kredytu na 80 proc. wartości nieruchomości waha się od 2,3 p.p. w BPH do 6,43 p.p. w PKO BP. Nordea Bank najaktywniej pożyczający obecnie w szwajcarskiej walucie liczy sobie 2,85 p.p., a mBank i MultiBank po 3,6 p.p.

Pożyczasz mało franków dostajesz dużo złotówek

Rekordowy kurs franka to idealny moment, żeby pożyczyć jak najmniej franków, a dostać jak najwięcej złotych. Na dodatek parlamentarzyści postanowili przyjść z pomocą spłacającym kredyty w walucie. Doszli do porozumienia ponad partyjnymi podziałami i chcą, aby banki umożliwiały spłatę kredytu w walucie w jakiej klient go zaciągnął, bez jakichkolwiek opłat za taką opcję. Kredytobiorca będzie mógł nadal spłacać kredyt na obecnych zasadach, czyli kupując walutę po kursie sprzedaży z dnia spłaty kredytu w banku kredytobiorcy, ale będzie miał także opcję zakupu walut w innych bankach, kantorze czy na internetowych platformach walutowych. Co szczególnie istotne będzie mógł to robić w dowolnie wybranym dniu, gdy uzna, że kurs jest atrakcyjny.

fot. mat. prasowe

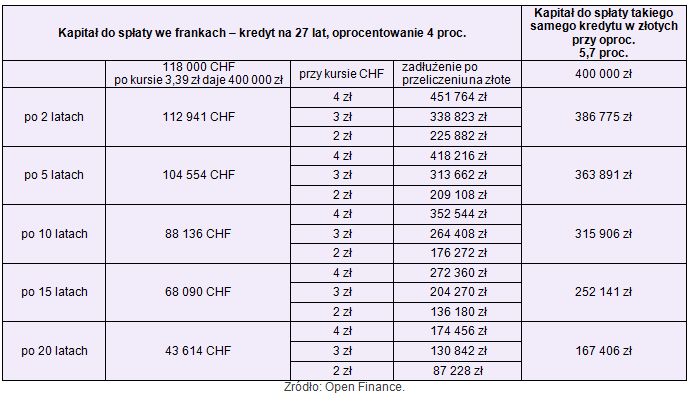

Kapitał do spłaty we frankach vs kapitał do spłaty w złotych

Kapitał do spłaty we frankach vs kapitał do spłaty w złotych

O zmienności kursu franka nie trzeba nikogo przekonywać – w pesymistycznej wersji przy kursie 4 zł przedstawiony kredyt spuchnie nawet do ok. 470 tys. zł. Ale pamiętając, że zawsze po nocy przychodzi dzień i frank zacznie kosztować 3 zł z 400 tys. zł długu zrobi się 350 tys. zł, a gdy kurs spadnie do 2,5 zł będzie to już niecałe 300 tys. zł i to nie licząc spłaconego po drodze kapitału. Dojście do rekordowo niskiego kursu franka, z którym mieliśmy do czynienia w połowie 2008 roku, gdy kosztował 2 zł oznaczałoby, że klient ma do oddania zamiast 400 tys. zł ok. 230 tys. zł.

Przewalutowanie go wtedy na złotowy raz na zawsze zapewniłoby kredytobiorcy spłatę właśnie takiego długu i zrealizowanie marzenia o samo spłacającym się kredycie. Aby jednak iść pod prąd trzeba wykazać się sporą odwagą.

Przeczytaj także:

Kredyty we frankach przerosły cenę mieszkań

Kredyty we frankach przerosły cenę mieszkań

Kredyty we frankach przerosły cenę mieszkań

Kredyty we frankach przerosły cenę mieszkań

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

rynek kredytów hipotecznych, rynek kredytów mieszkaniowych, kredyty we frankach szwajcarskich, kredyty walutowe, kursy walut

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}