Kredyty hipoteczne dla firm mogą być tańsze

2011-07-25 13:23

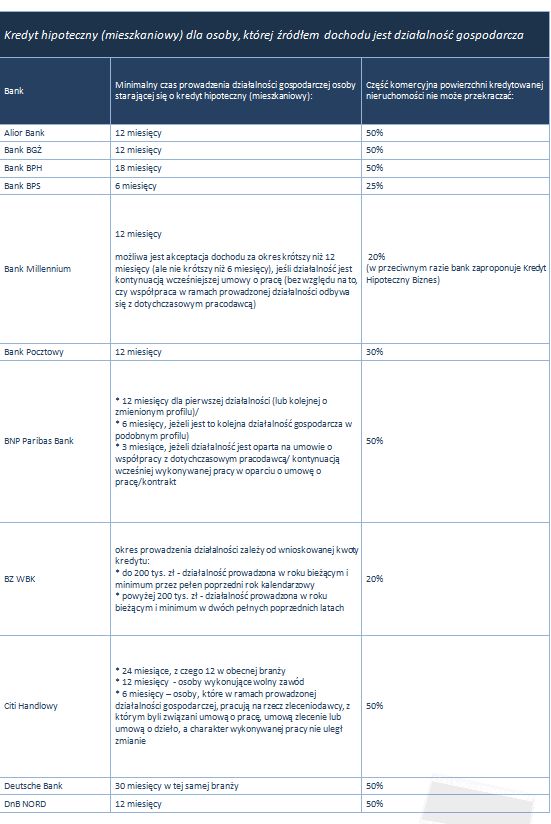

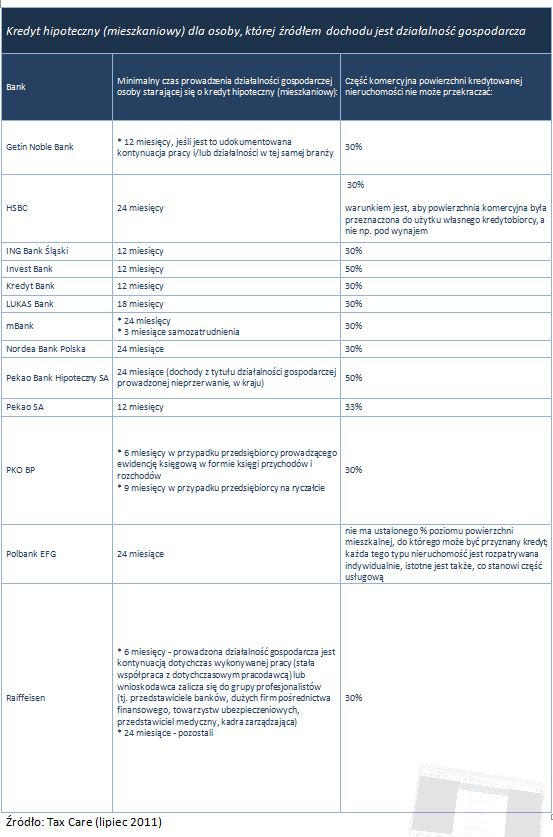

Kredyt hipoteczny (mieszkaniowy) dla osoby, której źródłem dochodu jest działalność gospodarcza © fot. mat. prasowe

Przedsiębiorcy, którzy nabywają nieruchomość z myślą o tym, że będą w niej i mieszkać, i prowadzić firmę, mogą zaciągać kredyty hipoteczne na takich samych warunkach, jak klienci indywidualni. Komercyjna część może jednak zajmować maksymalnie połowę domu.

Przeczytaj także: Banki a kredyty hipoteczne dla firm

Kredyty hipoteczne dla firm na zakup nieruchomości komercyjnej są droższe niż „zwykłe” hipoteki, czyli kredyty mieszkaniowe dla klientów indywidualnych. Przedsiębiorcy muszą się liczyć z marżą wyższą o kilka punktów procentowych, co znacznie zwiększa miesięczną ratę. Co więcej, raczej nie mogą też spodziewać się prowizji „zero procent”. W lepszej sytuacji będą osoby prowadzące działalność gospodarczą, których firma może wykorzystywać część nieruchomości prywatnej do celów komercyjnych. Tak będzie na przykład w przypadku przedsiębiorcy, który planuje zbudować dom, którego piętro przeznaczy na cele mieszkalne, a parter – na przykład na swoją aptekę czy sklep. W takiej sytuacji może się starać w banku o zwykły kredyt hipoteczny, udzielany na takich samych – w domyśle: korzystniejszych – warunkach, jak klienci indywidualni.W połowie firma, w połowie dom

Taką możliwość oferuje większość banków, choć instytucje finansowe różnie zastrzegają, jaka powierzchnia nieruchomości może mieć funkcję komercyjną, by zaciągany pod nią kredyt nie stracił charakteru mieszkaniowego. Z ankiety przeprowadzonej przez Tax Care wynika, że najbardziej „hojne” pod tym względem banki zgadzają się, by część komercyjna stanowiła nie więcej niż 50 proc. kredytowanej nieruchomości (m.in. Alior Bank, Bank BPH, BNP Paribas Bank, Deutsche Bank, DnB Nord). Na drugim biegunie znajduje się oferta Banku Millennium i BZ WBK, które pozwalają, by firma nie zajmowała więcej niż 20 proc. domu. Niektóre z banków zastrzegają też, że powierzchnia komercyjna może być przeznaczona tylko do użytku własnego kredytobiorcy, a nie na przykład pod wynajem (HSBC). Z kolei Polbank nie ustala procentowych proporcji pomiędzy częścią mieszkalną a komercyjną – jest to kwestia do negocjacji. Bardziej istotne dla banku jest, jaka działalność stanowiłaby część usługową.

Przedsiębiorca musi mieć długi staż

Niestety, nawet przy tradycyjnych kredytach mieszkaniowych banki restrykcyjnie podchodzą do wieku firmy. Większość instytucji finansowych wymaga, by działalność gospodarcza była prowadzona przez rok lub dwa lata. Najdłuższego stażu wymaga od przedsiębiorcy Deutsche Bank, bo aż 30 miesięcy i do tego ciągle w tej samej branży. Najmniej wymagające pod tym względem są Bank BPS i PKO BP, który udzieli kredytu firmie z 6-miesięcznym stażem. Niektóre z instytucji finansowych zastrzegają co prawda, że nie wykluczają kredytu dla przedsiębiorcy, który działa na rynku pół roku (Citi Handlowy, Raiffeisen) lub nawet 3 miesiące (BNP Paribas Bank, mBank), ale tyczy się to zazwyczaj tylko samozatrudnionych i osób prowadzących działalność, która jest kontynuacją wcześniejszej umowy o pracę.

dla osoby, której źródłem dochodu jest działalność gospodarcza")

fot. mat. prasowe

Kredyt hipoteczny (mieszkaniowy) dla osoby, której źródłem dochodu jest działalność gospodarcza

Kredyt hipoteczny (mieszkaniowy) dla osoby, której źródłem dochodu jest działalność gospodarcza

dla osoby, której źródłem dochodu jest działalność gospodarcza cd.")

fot. mat. prasowe

Kredyt hipoteczny (mieszkaniowy) dla osoby, której źródłem dochodu jest działalność gospodarcza cd.

Kredyt hipoteczny (mieszkaniowy) dla osoby, której źródłem dochodu jest działalność gospodarcza cd.

Agata Szymborska-Sutton

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topniejąoprac. : eGospodarka.pl

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}