Giełdowe indeksy w złej kondycji

2011-07-28 09:54

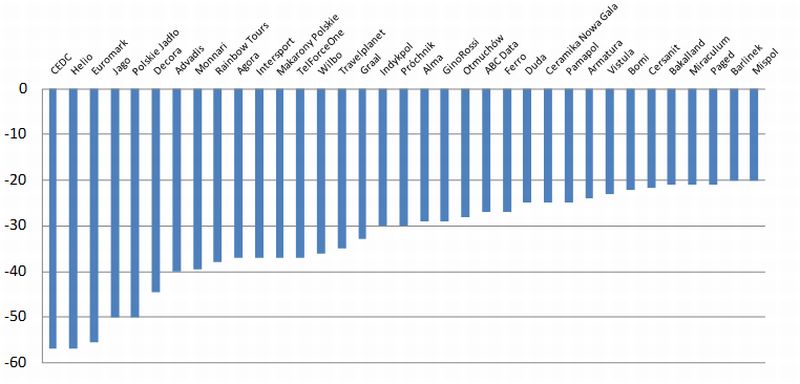

Skala spadku kursów akcji spółek związanych z konsumpcją indywidualną (od początku 2011 roku, w proc © fot. mat. prasowe

Słabość naszej giełdy może wskazywać na zbliżające się spowolnienie gospodarcze. Po czerwcowym spadku dynamiki produkcji przemysłowej do zaledwie 2 proc. widać już zmniejszanie się tempa wzrostu sprzedaży detalicznej.

Przeczytaj także: Gospodarka UE potrzebuje silnego przemysłu

Od początku maja na warszawskiej giełdzie mamy do czynienia ze spadkową korektą trwającej od lutego 2009 roku fali wzrostowej. Jej przyczyn można upatrywać w sytuacji na światowym rynku akcji. Jednak trudno nie zauważyć względnej słabości naszego parkietu wobec pozostałych giełd. Widoczna była ona już od początku kwietnia. W czasie gdy wskaźniki na Wall Street dynamicznie rosły, nasze indeksy poruszały się w bok, nie korzystając z dobrych nastrojów na świecie. Z podobnym zjawiskiem mamy do czynienia w ostatnich tygodniach. Dow Jones i S&P500 bliskie są kwietniowym szczytom, zaś wskaźniki w Warszawie bronią się przed spadkiem poniżej wielomiesięcznych dołków.W szczególnie kiepskiej kondycji są wskaźniki naszych małych i średnich spółek. W ich przypadku wpływ sytuacji na rynkach zagranicznych jest znacznie mniejszy i przenosi się głównie pośrednio, poprzez nastroje krajowych inwestorów. Można przypuszczać, że w większym stopniu niż indeks blue chipów mają one związek z czynnikami wewnętrznymi, także tymi o charakterze fundamentalnym. O ile WIG20 jest najniżej od połowy stycznia, to mWIG40 cofnął się do początku grudnia ubiegłego roku, a sWIG80 do początku lipca 2010 roku.

Wskaźnik najmniejszych spółek w czasie ostatniej fali spadkowej stracił 12 proc., mWIG40 spadł o 8 proc., podczas gdy WIG i WIG20 zniżkowały po 6-7 proc. Różnice, choć wyraźne, nie są tak duże, by można było wyciągać z tego daleko idące wnioski. Jednak gdy przyjrzeć się spółkom, które zajmują się produkcją i dystrybucją szeroko rozumianej grupy produktów, których odbiorcami są indywidualni konsumenci, trudno o optymizm. Od początku roku średni spadek kursu w gronie około 50 tego typu firm wynosi 28,5 proc. W przypadku najgorszej dwudziestki straty akcjonariuszy sięgają od 30 do 57 proc. Nawet jeśli w przypadku części z nich słabe notowania wiążą się ze specyfiką ich sytuacji, to przy liczącej 50 podmiotów grupie trudno mówić o przypadku.

fot. mat. prasowe

Skala spadku kursów akcji spółek związanych z konsumpcją indywidualną (od początku 2011 roku, w proc

Skala spadku kursów akcji spółek związanych z konsumpcją indywidualną (od początku 2011 roku, w proc.)

Zarówno produkcja przemysłowa, jak i sprzedaż detaliczna, wciąż rosną, to jednak gdy przyjrzeć się szczegółom, to i tu widać negatywne tendencje. Przede wszystkim dynamika tej tendencji jest coraz słabsza. Prawdopodobnie czerwcowy spadek tempa wzrostu produkcji przemysłowej do zaledwie 2 proc. nie jest przypadkowy i może stanowić pierwszy wyraźny sygnał osłabienia. Tendencja, którą obserwujemy w przypadku zmian kursów akcji analizowanych spółek może wskazywać, że wkrótce zmniejszyć się może dynamika sprzedaży detalicznej.

Przeczytaj także:

Dekarbonizacja Polski szansą dla gospodarki?

Dekarbonizacja Polski szansą dla gospodarki?

Dekarbonizacja Polski szansą dla gospodarki?

Dekarbonizacja Polski szansą dla gospodarki?

oprac. : Roman Przasnyski / Open Finance

Więcej na ten temat:

GPW, indeksy giełdowe, polska gospodarka, indeksy średnich i małych spółek, sytuacja gospodarcza

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}