Dostępność kredytów: indeks VII 2011

2011-08-01 00:15

Indeks Zdolności Kredytowej Open Finance i TVN CNBC © fot. mat. prasowe

Po dwóch miesiącach spadków Indeks Dostępności Kredytowej wzrósł, ale jest niżej niż w kwietniu i maju - to efekt wyższych stóp procentowych. Indeks powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów.

Przeczytaj także: Dostępność kredytów: indeks VI 2011

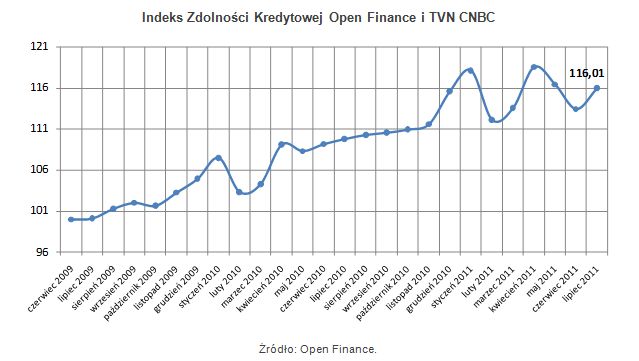

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych, wzrósł w lipcu o 2,56 pkt (2,26 proc.) i wynosi 116,01 pkt.Na lipcowy wzrost wskaźnika wpływ miał spadek średniej marży oraz wzrost zdolności kredytowej, spowodowanej wyższą niż miesiąc temu średnią pensją ogłaszaną przez GUS (o 3,3 proc.).

W skutek rosnących zarobków, w ciągu miesiąca wyliczana na potrzeby IDK zdolność kredytowa statystycznej rodziny 2+1 o zarobkach wynoszących dokładnie dwukrotność średniej pensji, wzrosła o prawie 27 tys. (6,4 proc.) i wynosi 446,5 tys. zł. Oczywiście zróżnicowanie tego parametru w poszczególnych bankach jest bardzo duże, rozpiętość pomiędzy najniższą a najwyższą wartością wynosi ponad 150 tys. zł.

fot. mat. prasowe

Indeks Zdolności Kredytowej Open Finance i TVN CNBC

Indeks Zdolności Kredytowej Open Finance i TVN CNBC

Wzrost zdolności kredytowej (a co za tym idzie i IDK) został częściowo zahamowany przez coraz wyższą stawkę WIBOR decydującą o oprocentowaniu kredytów. Rośnie ona praktycznie nieprzerwanie od jesieni ubiegłego roku, a to skutek działań Rady Polityki Pieniężnej, która już cztery razy w tym roku podniosła stopy procentowe.

Tylko częściowo rosnące stawki WIBOR rekompensują dalsze spadki marż. Wyliczana na potrzeby IDK średnia marża kredytowa spadła poniżej 1,2 p.p.

fot. mat. prasowe

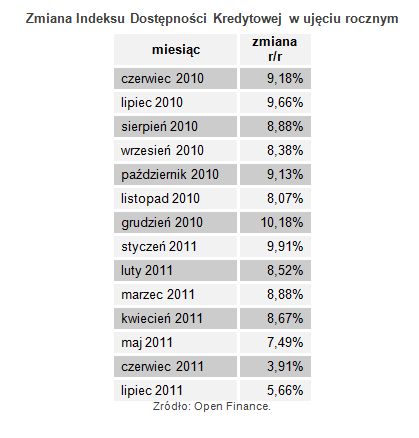

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

Indeks powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Przeczytaj także:

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

dostępność kredytów, polityka banków, oprocentowanie kredytów, Indeks Dostępności Kredytowej

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}