Brak historii kredytowej utrudni zaciągnięcie kredytu

2011-08-04 11:46

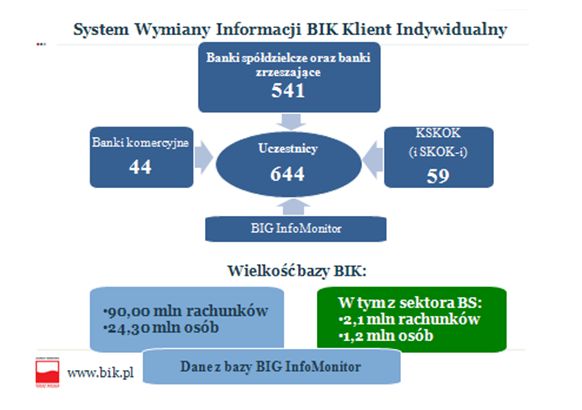

System Wymiany Informacji BIK Klient Indywidualny © fot. mat. prasowe

W lipcu Biuro Informacji Kredytowej udostępniło bankom 4,16 mln. raportów, to o blisko 30 proc. więcej niż rok temu. Ogółem w tym roku banki pytały już o klientów ponad 21,5 mln razy. Napięta sytuacja na rynkach finansowych sprawia, że instytucje finansowe coraz dokładniej prześwietlają klientów przed udzieleniem kredytu. Zaległości w spłacie zobowiązań często powodują, że klientowi odmawia się przyznania kredytu. Jednocześnie, jak informują sami pracownicy banków, zdarzają się sytuacje, w których brak informacji o wcześniejszych zobowiązaniach staje się barierą w uzyskaniu kredytu.

Przeczytaj także: Zaciągnięcie kredytu: jak być wiarygodnym

Każdy bank zobowiązany jest do dokonywania oceny swojego klienta pod kątem jego zdolności do spłaty kredytu. Konieczne jest również oszacowanie ryzyka związanego z udzieleniem kredytu klientowi. Dlatego banki chcą wiedzieć o każdym, nawet najdrobniejszym zobowiązaniu osoby zgłaszającej się po kredyt. – Klienci posiadający dobrą historię kredytową mają szansę na otrzymanie od banku lepszych, niż standardowe, warunków korzystania z ofert. Są oni dla banków klientami najcenniejszymi. Dzięki temu można otrzymać korzystniejsze warunki finansowe, na przykład niższe oprocentowanie kredytu, skrócenie lub uproszczenie procedur, obniżanie opłat i prowizji – mówi Mariusz Wyżycki, Wiceprezes Biura Informacji Kredytowej. - Dzięki temu, że współpracujemy praktycznie ze wszystkimi bankami i SKOK-ami, jest gwarancja, że informacja zgromadzona w bazie jest pełna, rzetelna i wiarygodna. Klienci coraz częściej to wykorzystują – dodaje. Obecnie finalizowana jest również współpraca z największymi bankami na rynku podmiotów gospodarczych. Dzięki temu BIK wkrótce będzie posiadał największą bazę informacyjną dającą przedsiębiorcom z pozytywną historią kredytową szansę negocjowania korzystniejszych warunków kredytowych.

fot. mat. prasowe

System Wymiany Informacji BIK Klient Indywidualny

System Wymiany Informacji BIK Klient Indywidualny

Brak wiedzy o historii kredytowej klientów uniemożliwiałby bankom zastosowanie swoistej premii za rzetelność finansową klientów. Jeśli klient chce być postrzegany jako atrakcyjny kredytobiorca powinien sam dążyć do tego, aby pozytywna historia spłat jego zobowiązań była dostępna dla instytucji sektora finansowego, nie tylko w trakcie, ale również po spłaceniu kredytu. Z badań przeprowadzonych na zlecenie BIK wynika, że ponad połowa banków i SKOK-ów deklaruje przyznanie korzystniejszych warunków kredytowania osobom z pozytywną historią kredytową.

W Polsce społeczna świadomość korzyści wynikających z przemyślanego używania informacji zebranych przez Biuro Informacji Kredytowej powoli, ale systematycznie rośnie. Nadal jednak – w porównaniu z wysokorozwiniętymi krajami – jest ona niewielka. W krajach takich jak Stany Zjednoczone, które mają długą historię funkcjonowania biur informacji kredytowych, młodzi ludzie już w czasie studiów zaciągają pierwsze, drobne kredyty. Następnie spłacają je zgodnie z ustalonym harmonogramem, wyłącznie po to, aby mieć pozytywną historię kredytową. Będzie im to potrzebne, kiedy pójdą do pracy i zechcą zaciągnąć większy kredyt, na przykład na mieszkanie lub samochód. Wtedy otrzymają dodatkowe punkty przy ocenianiu ich wiarygodności kredytowej.

Przeczytaj także:

Zaciągnięcie kredytu: buduj wiarygodność

Zaciągnięcie kredytu: buduj wiarygodność

Zaciągnięcie kredytu: buduj wiarygodność

Zaciągnięcie kredytu: buduj wiarygodność

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

zaciągnięcie kredytu, kredyty, pożyczki, rynek kredytowy, warunki udzielania kredytów, historia kredytowa, BIK, ocena zdolności kredytowej

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}