Nadchodzi nowa Rodzina na swoim

2011-08-04 11:11

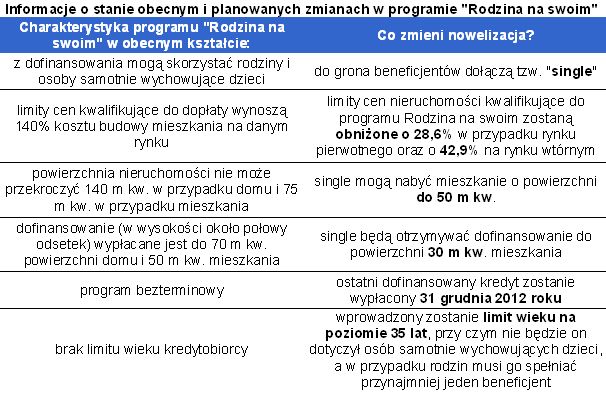

Informacje o stanie obecnym i planowanych zmianach w programie "Rodzina na swoim" © fot. mat. prasowe

Zapowiadane zmiany w programie "Rodzina na swoim" są już faktem. Za dwa tygodnie obowiązywać będą nowe zasady. Limity cen używanych mieszkań spadną o 43%, wprowadzony zostanie limit wieku kredytobiorców, ale też do programu zostaną włączeni single - podaje raport Home Broker.

Przeczytaj także: Rodzina na swoim wygaśnie szybciej?

fot. mat. prasowe

Informacje o stanie obecnym i planowanych zmianach w programie "Rodzina na swoim"

Informacje o stanie obecnym i planowanych zmianach w programie "Rodzina na swoim"

Ceny niższe o 43%

Jakie zmiany nas czekają? Nowelizacja zakłada ograniczenie limitów cen kwalifikujących do dofinansowania o 42,9% dla nieruchomości na rynku wtórnym i 28,6% w przypadku rynku pierwotnego. Efekt będzie bardzo wyraźny. Obecnie 66% mieszkań o powierzchni do 75 m kw. można kupić z rządową dopłatą, po zmianach będzie to zaledwie 10% - pokazują szacunki Home Broker dokonane przy obecnym poziomie cen na 13 największych rynkach. Znalezienie odpowiedniej nieruchomości w takich miastach jak: Białystok, Gdynia, Kraków, Lublin, Poznań, Szczecin czy Wrocław będzie trudne, o ile w ogóle możliwe.

Młodsi beneficjenci

Jak podaje raport, kolejnym ograniczeniem jest wprowadzenie limitu wieku. Po wejściu w życie ustawy maksymalny wiek kredytobiorcy wynosić będzie 35 lat. Wyłączone spod tego wymogu będą osoby samotnie wychowujące dzieci. Ponadto warunek zostanie uznany za spełniony, gdy przynajmniej jeden ze współmałżonków spełniać będzie ustawowe wymaganie wiekowe.

Single na skąpym pokładzie

fot. mat. prasowe

Limity cen w programie Rodzina na swoim

Limity cen w programie Rodzina na swoim

Dwa tygodnie mogą jeszcze wystarczyć

Część kupujących może jeszcze chcieć skorzystać z dopłat na obowiązujących zasadach, co dziwić nie powinno. W Warszawie można bowiem teraz kupić mieszkanie o wartości do 736 tys. zł. Przez 8 lat otrzymywania dopłat można dostać z budżetu państwa nawet 119 tys. zł. Wbrew pozorom dwa tygodnie mogą jeszcze na cały ten proces wystarczyć. Datą decydującą o warunkach na jakich udzielana zostanie dopłata jest dzień złożenia wniosku kredytowego. Musi do tego dojść przed dniem wejścia w życie ustawy, aby stosowane były dzisiejsze zasady dofinansowania. Przed złożeniem wniosku kredytowego należy znaleźć nieruchomość i podpisać umowę przedwstępną sprzedaży. Jeśli na przeszkodzie do budżetowych pieniędzy stoi brak zawartego związku małżeńskiego, z pomocną dłonią wychodzą banki. Pozwalają one na złożenie wniosku kredytowego bez aktu ślubu, a jest on wymagany dopiero przy podpisaniu umowy kredytowej. Może to dać nawet dodatkowe trzy miesiące.

Przeczytaj także:

Rodzina na Swoim XII 2011

Rodzina na Swoim XII 2011

Rodzina na Swoim XII 2011

Rodzina na Swoim XII 2011

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, Rodzina na Swoim, program rodzina na swoim, kredyt Rodzina na Swoim, kredyty z dopłatą

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}