Najlepsze kredyty hipoteczne IX 2011

2011-09-12 12:03

Przeczytaj także: Najlepsze kredyty hipoteczne VIII 2011

Tradycyjna rodzina złożona z rodziców oraz dwójki dzieci, osiągająca przeciętne miesięczne wynagrodzenie w wysokości 5032 zł. (stała umowa o pracę) przy założeniu, że nie ma żadnych innych zobowiązań może otrzymać maksymalny kredyt w wysokości 315 445 zł. Przy średniej cenie transakcyjnej 1 metra kwadratowego mieszkania w Warszawie, który wynosi 7982 zł (Raport ZBP, AMRON–SARFiN, I kwartał 2011r.) za tę kwotę kredytu może sobie pozwolić na zakup około 40 metrowego mieszkania. Dodatkowe obciążenia domowego budżetu (np. raty niewielkich kredytów gotówkowych) lub limity w kontach znacznie obniżą zarówno wysokość możliwych do spłacania rat, jak i kwotę potencjalnego kredytu. Jednak nawet przy pewnych ograniczeniach, typowa polska rodzina z powodzeniem może starać się o kredyt w wysokości przeszło 225 tys. zł.

RANKING NAJCIEKAWSZYCH OFERT

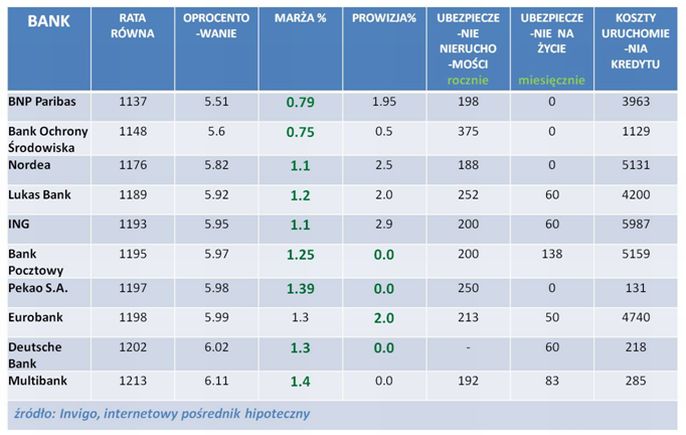

Invigo przeanalizowało propozycje dla klienta w wieku 30 lat, który szuka kredytu na mieszkanie o powierzchni 30 m2 i wartości 250 tys. zł. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez Klientów pośrednika okres kredytowania nieruchomości. Wskazane kryteria pozwolą także ocenić dostępność kredytu dla klientów, którzy chcieliby skorzystać z programu „Rodzina na swoim”.

I. Najciekawsze oferty w PLN

fot. mat. prasowe

INVIGO TOP 10 RANKING KREDYTÓW HIPOTECZNYCH W PLN WRZESIEŃ 2011r. AKTUALNE PROMOCJE – oznaczon

INVIGO TOP 10 RANKING KREDYTÓW HIPOTECZNYCH W PLN WRZESIEŃ 2011r. AKTUALNE PROMOCJE – oznaczone kolorem zielonym

Na pierwszej pozycji rankingu plasuje się BNP Paribas. W przypadku tego banku miesięczna rata wyniesie 1137 zł, a oprocentowanie (5,51 proc.) będzie najniższe na rynku. Bank pobierze prowizję w wysokości 1,95 proc., ale w zamian za to zaoferuje promocyjną marżę - 0,79 proc. Analizując ranking można zauważyć, że w obecnym czasie jest to jedna z najatrakcyjniejszych propozycji. Trzeba jednak wiedzieć, że promocyjna oferta obowiązuje tylko w przypadku klientów, którzy otworzą konto w banku, zadeklarują miesięczne wpływy w kwocie nie niższej niż 1 proc. udzielonego kredytu (w przypadku analizowanego przez nas kredytu trzeba zadeklarować min. 2 tys. zł) oraz będą dokonywać minimum 3 transakcje bezgotówkowe w miesiącu. Co ważniejsze, promocyjna marża będzie obowiązywać przez trzy pierwsze lata kredytowania nieruchomości, a to oznacza, że po upływie tego okresu kredytobiorca będzie musiał ponosić niemal dwukrotnie wyższy koszt z tytułu marży wzrośnie ona do 1.29 proc.

Dalej, warto przyjrzeć się ofercie Banku Ochrony Środowiska.Marża banku wygląda na jeszcze bardziej atrakcyjną niż w przypadku lidera rankingu. Jednak głębsza analiza warunków kredytu prowadzi do wniosku, że nie każdy może liczyć na takie warunki, a także, że nie będą one tak atrakcyjne w całym okresie kredytowania. Klienci, którzy będą chcieli skorzystać z tego kredytu będą musieli spełnić kilka warunków, przede wszystkim: otworzyć konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia w wysokości min. 3 tys. zł, wykupić ubezpieczenie do konta, ubezpieczenie nieruchomości lub od utraty pracy, a także zdecydować się na kartę kredytową. Warto zwrócić uwagę, że ta rekordowo atrakcyjna marża obowiązuje tylko dla kredytów w wysokości nie mniejszej niż 150 tys. zł. i tylko w pierwszym roku kredytowania - w drugim roku wzrośnie do 1 proc., a w kolejnych latach do 1,3 proc. (lub do 1,5 proc. dla LTV powyżej 80 proc.).

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Kamila Urbańska / eGospodarka.pl

![Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach [© Adrian v. Allenstein - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-wtorny/Ceny-mieszkan-na-rynku-wtornym-w-XII-2024-spadly-tylko-w-2-miastach-264096-50x33crop.jpg "Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach [© Adrian v. Allenstein - Fotolia.com]") Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach

Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach

{kind=link}