Mieszkanie, lokata, obligacje: rentowność VIII 2011

2011-09-14 13:32

Przeczytaj także: Mieszkanie, lokata, obligacje: rentowność VII 2011

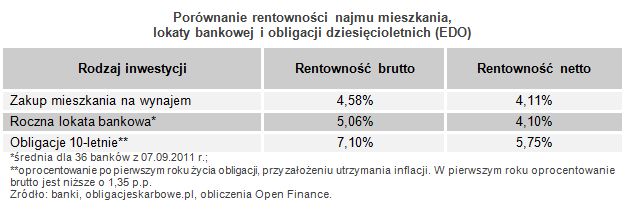

Warto dodać, że – biorąc pod uwagę wartości średnie – lepiej (choć także na minusie) wypadły inwestycje alternatywne, które zwyczajowo przywołujemy w naszym raporcie, czyli roczna lokata bankowa i dziesięcioletnia detaliczna obligacja skarbowa (nazwa skrócona EDO). Oprocentowanie netto oferowanych wówczas rocznych lokat średnio wynosiło 3,78 proc. (dla ponad 30 największych banków). W ujęciu realnym oznacza to stratę rzędu 0,5 proc. Natomiast sprzedawane w sierpniu ubiegłego roku dziesięciolatki w pierwszym rocznym okresie odsetkowym netto dały zarobić 4,25 proc., czyli realnie również przyniosły stratę, aczkolwiek stosunkowo niewielką (0,05 proc.). Trzeba pamiętać, że w kolejnym, rozpoczętym właśnie okresie odsetkowym, oprocentowanie tych obligacji wzrosło do 7,1 proc. (inflacja z lipca 4,1 proc. plus 3 p.p. marży), co po odliczeniu podatku daje 5,75 proc. zysku.

… i wygląda na to, że taki stan rzeczy jeszcze się utrzyma

Niewiele wskazuje na to, aby ta sytuacja w bliskiej przyszłości uległa zmianie. Niedopasowanie popytu i podaży na rynku mieszkaniowym, a także niekorzystne zmiany na rynku kredytowym, skłaniają raczej do wniosku, że ceny mieszkań w dalszym ciągu będą powoli spadać, a w optymistycznym scenariuszu, że pozostaną na obecnych poziomach. O potencjalnym wzroście cen mieszkań w skali całego rynku trzeba na razie zapomnieć. Taka sytuacja sprawia, że nie należy nastawiać się na potencjalnie wysoki zwrot z kapitału zainwestowanego w mieszkanie pod wynajem. Pod tym względem zdecydowanie lepiej prezentują się klasyczne lokaty czy obligacje skarbowe, w przypadku których mamy znacznie większe szansę, że ochronią nasz kapitał.

")

fot. mat. prasowe

Porównanie rentowności najmu mieszkania, lokaty bankowej i obligacji dziesięcioletnich (EDO)

Porównanie rentowności najmu mieszkania, lokaty bankowej i obligacji dziesięcioletnich (EDO)

Trzeba pamiętać, że z dostępnych ofert lokat bankowych uda się wybrać wyżej oprocentowane niż prezentowana średnia. Ale także rentowność najmu należy obliczyć dla konkretnego przypadku, pamiętając, że na wynik obliczeń mają nie brane tu pod uwagę czynniki, takie jak dłuższe niż 1,5 miesiąca rocznie okresy przestojów, koszty remontów czy wreszcie zmiana wartości samego mieszkania.

Przeczytaj także:

Mieszkanie, lokata, obligacje: rentowność VII 2015

Mieszkanie, lokata, obligacje: rentowność VII 2015

Mieszkanie, lokata, obligacje: rentowność VII 2015

Mieszkanie, lokata, obligacje: rentowność VII 2015

1 2

oprac. : Bernard Waszczyk / Open Finance

![Wynajem mieszkania. Czy casting na najemcę jest legalny? [© Freepik]](https://s3.egospodarka.pl/grafika2/wynajem-mieszkania/Wynajem-mieszkania-Czy-casting-na-najemce-jest-legalny-261503-50x33crop.jpg "Wynajem mieszkania. Czy casting na najemcę jest legalny? [© Freepik]") Wynajem mieszkania. Czy casting na najemcę jest legalny?

Wynajem mieszkania. Czy casting na najemcę jest legalny?

{kind=link}