Czy warto wziąć kredyt w euro?

2011-09-20 11:47

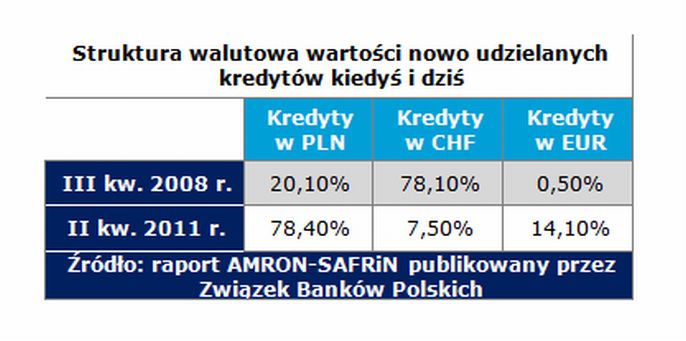

Struktura walutowa wartości nowo udzielanych kredytów kiedyś i dziś © fot. mat. prasowe

Wyrażenie "kredyt walutowy" można już w Polsce precyzować jako "kredyt w euro". Kredyt hipoteczny denominowany do franka szwajcarskiego stał się ostatecznie produktem dla wybrańców. Analitycy porównywarki finansowej Comperia.pl radzą kredytobiorcom, czy warto rozważać kredyt w euro.

Przeczytaj także: Kredyty walutowe: duże korzyści i sporo ryzyka

Jeszcze 3-4 lata temu kredyty mieszkaniowe we frankach szwajcarskich oferowało kilkanaście banków. Polacy zaciągali kredyty w tej walucie na potęgę. Potem jednak popyt na kredyty we frankach stanowczo zmalał na rzecz zobowiązań w złotych, kurczyła się też strona podażowa.

fot. mat. prasowe

Struktura walutowa wartości nowo udzielanych kredytów kiedyś i dziś

Struktura walutowa wartości nowo udzielanych kredytów kiedyś i dziś

W ostatnich dwóch miesiącach mieliśmy do czynienia z prawdziwą lawiną. Z udzielania zobowiązań we frankach wycofały się: Alior Bank, mBank, MultiBank i BPH, a PKO BP, Deutsche Bank i Nordea ustaliły doprawdy zaporowe warunki. Oto kredytowy hit Polaków sprzed kilku lat stał się produktem niszowym.

Może kiedy na rynku znów pojawi się więcej franka szwajcarskiego, kredyty w tej walucie wrócą. Na razie właściwie wybór waluty zobowiązania ograniczył się do sporu złoty versus euro.

Złoty czy euro?

W porównaniu rat kredytów w złotych i euro zdecydowanie korzystniej wypadają te drugie. Co więcej, aktualny wysoki kurs euro przemawia za zadłużaniem się w tej walucie jeśli cena europejskiego pieniądza spadnie, to w dół pójdą też raty kredytowe oraz kwota pozostała do spłaty. Z drugiej strony kto wie, jaki poziom może osiągnąć zwyżkujący kurs euro.

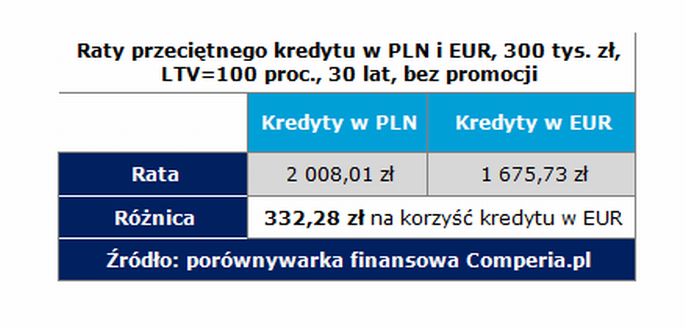

fot. mat. prasowe

Raty przeciętnego kredytu w PLN i EUR, 300 tys. zł, LTV=100 proc., 30 lat, bez promocji

Raty przeciętnego kredytu w PLN i EUR, 300 tys. zł, LTV=100 proc., 30 lat, bez promocji

Przeczytaj także:

Kredyty walutowe finiszują?

Kredyty walutowe finiszują?

Kredyty walutowe finiszują?

Kredyty walutowe finiszują?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, kredyty w euro, kredyty walutowe, spłata kredytu w walucie obcej, kredyty złotówkowe

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}

{kind=link}