Obligacje bankowe zamiast lokaty

2011-09-30 09:25

Przeczytaj także: Obligacje banków lepsze niż lokaty bankowe

W celu dokonania optymalnego wyboru obligacji warto decydować się na zakup w pierwszych dniach okresu odsetkowego. W przeciwnym razie trzeba będzie liczyć się z pobraniem podatku nie tylko od naliczonych od dnia zakupu odsetek, ale również od tych, które zostały nabyte wraz z obligacją. Z tego powodu należy się liczyć ze zwiększonym popytem (niższą rentownością) na obligacje w początkowym okresie odsetkowym.

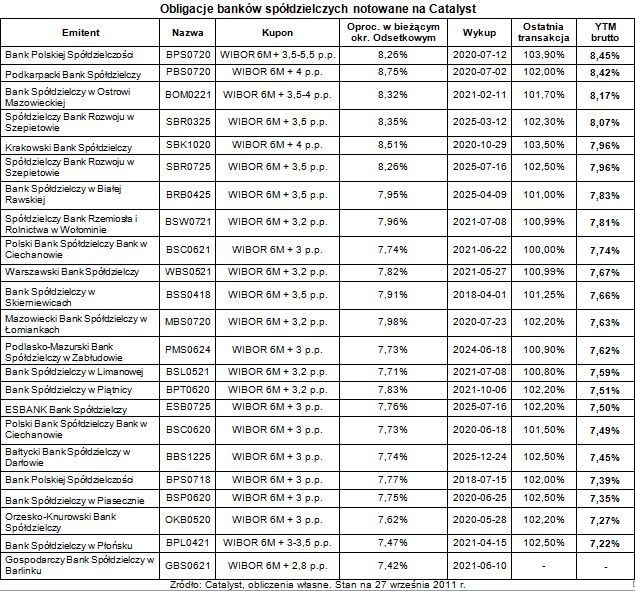

Licząc rentowność, warto sprawdzić czy marża w całym okresie jest jednakowa – można trafić na miłe niespodzianki. Na przykład Bank Spółdzielczy w Ostrowi Mazowieckiej po dziesiątym okresie odsetkowym co rok zaczyna podnosić marżę o 0,1 pkt proc. Według bieżącego oprocentowania (8,32 proc.) przy cenie 101,7 proc. rentowość brutto wynosi 8,05 proc. Po uwzględnieniu rosnącej marży jest ona o 0,12 proc. wyższa.

fot. mat. prasowe

Obligacje banków spółdzielczych notowane na Catalyst

Obligacje banków spółdzielczych notowane na Catalyst

Wadą obligacji spółdzielczych i całego rynku Catalyst jest wciąż niska płynność. Wiele z notowanych instrumentów całymi dniami pozostaje nietknięte przez inwestorów. Odstraszać mogą szerokie widełki pomiędzy ofertami kupna i sprzedaży. Warto jednak wykazać się cierpliwością w budowaniu swojego portfela. Pochopny zakup według aktualnie oferowanej ceny sprzedaży może istotnie obniżyć rentowność. I tak na przykład ostatnia transakcja na obligacjach Banku Spółdzielczego w Skierniewicach odbyła się po cenie 101,25 proc., co daje rentowność ok. 7,66 proc. Natomiast gdyby inwestor za wszelką cenę zechciał nabyć obecnie wystawione po 102,5 proc. obligacje, to YTM brutto spadłoby do 7,42 proc.

Pomimo małej niepewności inwestycji w obligacje spółdzielcze, warto choć zdawać sobie sprawę z czynników ryzyka. Banki spółdzielcze emitują długoterminowe obligacje podporządkowane, aby za zgodą Komisji Nadzoru Finansowego móc zwiększyć kapitały własne. W efekcie posiadacze tych papierów muszą liczyć się z koniecznością odroczenia wypłaty odsetek. Kiedy? Oprócz tak oczywistych sytuacji jak upadłość na liście znajduje się również pogorszenie sytuacji finansowej, czyli na przykład poniesienie straty. Lecz dla uspokojenia warto zaznaczyć, że sytuacja banków spółdzielczych, których jest na rynku ponad 570, wciąż się poprawia. Z 10 które w połowie ub.r. nie spełniały norm płynności na koniec marca br. pozostała już tylko jedna instytucja.

Przeczytaj także:

Obligacje komunalne lepsze od lokaty?

Obligacje komunalne lepsze od lokaty?

Obligacje komunalne lepsze od lokaty?

Obligacje komunalne lepsze od lokaty?

1 2

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

obligacje, zysk z obligacji, obligacje spółdzielcze, Catalyst, lokaty bankowe, inwestowanie

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}