Skarbowe papiery wartościowe 26-30.09.11

2011-10-03 20:39

NBP zdecydował się na zaoferowanie podczas piątkowej operacji otwartego rynku 7-dniowych bonów pieniężnych za 99,0 mld PLN. W związku z tym, że popyt ze strony banków wyniósł zaledwie 87,7 mld PLN, to sektor bankowy tydzień rozpoczął przy wysokiej nadpłynności (około 10 mld PLN).

Przeczytaj także: Skarbowe papiery wartościowe 06-10.02.2012

fot. mat. prasowe

Na rynku pieniężnym stawki depozytowe O/N utrzymują się powyżej 4,25%, jednak przy braku operacji dostrajającej NBP we wtorek oprocentowanie może spaść poniżej 4,25%. W piątek rozpoczął się nowy okres utrzymywania rezerwy obowiązkowej (31.08-29.)

fot. mat. prasowe

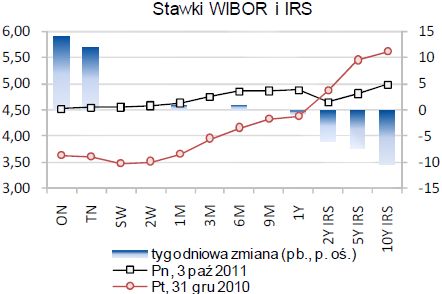

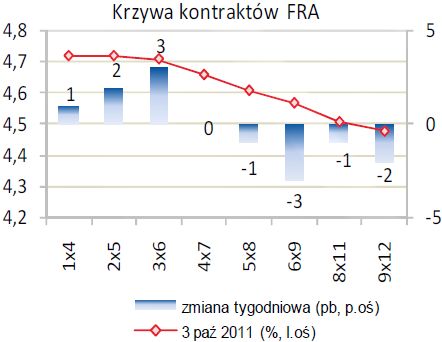

Na rynku stopy procentowej zeszły tydzień przyniósł względną stabilizację notowań SPW i kontraktów IRS w sektorach do 2 lat oraz silny spadek kwotowań w tenorach 5-10 lat (o prawie 10 pb). W przypadku dłuższych instrumentów wciąż nad rynkiem ciąży brak kluczowych decyzji w sprawie Grecji, której środki finansowe kończą się w październiku. Na początku tygodnia nastroje pogorszyła dodatkowo komunikat greckiego Ministerstwa Finansów, że deficyt Grecji w 2011 r. wyniesie 8,5% PKB (18,7 mld EUR), podczas gdy rząd zakładał, że będzie to 7,8% (17,1 mld EUR). Naszym zdaniem jednak ważniejsze od braku realizacji postanowień umowy będzie próba zapobieżenia rozwoju kryzysu w strefie euro (próba przesunięcia w czasie restrukturyzacji zadłużenia). Spodziewana przez nas decyzja dotycząca przekazania środków w ramach kolejnej transzy może krótkoterminowo wesprzeć notowania przede wszystkim dłuższych obligacji. Pozytywnie na rynek może też wpływać ryzyko kolejnej interwencji BGK na rynku, a także piątkowa publikacja harmonogramu w IV kw. br. W tym miesiącu odbędzie się regularna aukcja obligacji PS1016 o wartości 1,0-3,5 mld EUR (19 X) i aukcja zamiany, na której odkupowane będą papiery DZ1111, OK0112 i PS0412, a będą emitowane OK0114 (12 X). W całym kwartale łączna podaż papierów skarbowych wyniesie zaledwie 2,0-7,0 mld PLN (ponadto odbędą się trzy aukcje zamiany: 12 X, 10 XI i 14 XII). Bony skarbowe w dalszym ciągu nie będą emitowane. W grudniu przetarg regularny będzie uzależniony od sytuacji rynkowej.

fot. mat. prasowe

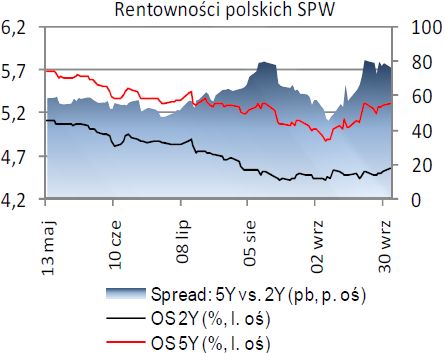

W tym tygodniu odbędzie się posiedzenie Rady Polityki Pieniężnej. Spodziewamy się, że chociaż RPP pozostawi stopy procentowe na niezmienionym poziomie, to jednak w większym stopniu będzie akcentowała problem spowolnienia gospodarczego na świecie i problemy strukturalne strefy euro (pozytywny sygnał dla rynku wzmacniający spekulacje dotyczące obniżek stóp w 2012 r.). Silniejsza zmiana retoryki będzie możliwa dopiero w listopadzie wraz z publikacją nowego Raportu o inflacji. Niemniej trzeba pamiętać, że już w ostatniej projekcji inflacyjnej NBP wskazywał na ryzyka spowolnienia dynamiki PKB w 2012 r., a także sygnalizował proces obniżania inflacji. Naszym zdaniem rentowności polskich SPW na koniec tygodnia utrzymają się w okolicach 4,45% dla OK0713, natomiast spadną poniżej 5,30% dla PS0416 i poniżej 5,95% dla DS1021. Początek tygodnia może przynieść lekkie wzrosty rentowności, jednak ewentualna decyzja o przyznaniu Grecji środków poprawi nastroje i umocni notowania. Trudno jednak podać termin, w którym taka decyzja mogłaby zostać podana.

fot. mat. prasowe

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Giełda - jak się zmieniała na przestrzeni lat?

Giełda - jak się zmieniała na przestrzeni lat?

Giełda - jak się zmieniała na przestrzeni lat?

Giełda - jak się zmieniała na przestrzeni lat?

oprac. : Mirosław Budzicki / PKO Bank Polski S.A.

Więcej na ten temat:

papiery wartościowe, skarbowe papiery wartościowe, giełda, giełda papierów wartościowych

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}

{kind=link}

{kind=link}

{kind=link}