Kredyt indeksowany czy denominowany?

2011-10-04 10:56

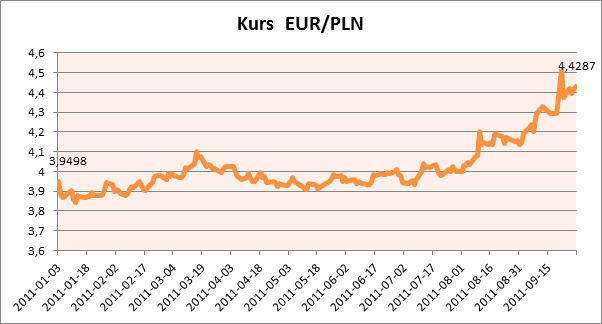

Kurs EUR/PLN © fot. mat. prasowe

Osoba, która zaciąga kredyt walutowy w okresie, gdy złoty mocno traci ma szansę "dostać" dodatkowe kilkanaście tysięcy złotych w gotówce. Taką sytuację dopuszcza kilka banków udzielających kredytów w euro - podaje raport przygotowany przez Home Broker.

Przeczytaj także: Kredyt walutowy w euro czy franku?

Osłabienie kursu złotego, choć podnosi raty już spłacających zadłużenie w walucie, zwiększa atrakcyjność kredytów walutowych dla nowych kredytobiorców. Im wyższy kurs wypłaty i im większy spadek kursu w trakcie spłaty, tym większa korzyść dla kredytobiorcy. Same zmiany kursowe powodują spadek wartości zadłużenia w banku.Osoby zainteresowane kredytem mieszkaniowym we frankach mają do dyspozycji już tylko trzy banki, ale oferta w euro dostępna jest w 15 bankach – wskazują dane Home Broker Doradcy Finansowi. Eksperci przewidują, że euro, które kosztuje dziś 4,41 zł, najprawdopodobniej będzie w pierwszej połowie października testować poziom 4,5 zł i to nie musi być jeszcze koniec ruchu w górę. Przyczyną jest tzw. awersja do ryzyka. Traci większość walut z rynków wschodzących, a złoty, że względu na silne powiązania Polski ze strefą euro, traci szczególnie mocno. Tylko od początku sierpnia złoty stracił względem euro 11%. Strata liczona od połowy maja sięga już 13%.

fot. mat. prasowe

Kurs EUR/PLN

Kurs EUR/PLN

Denominowany czy indeksowany?

Home Broker nie namawia do spekulacji walutowej z użyciem kredytu, ale zwraca uwagę, że w takim okresie, przesunięcie wypłaty kredytu o kilka dni może oznaczać dodatkowe korzyści dla kredytobiorcy. Warto więc wcześniej zorientować się, czy zasady stosowane przez bank dopuszczają taką możliwość.

Pierwszą rzeczą, jaką trzeba ustalić jest to, czy bank udziela kredytu denominowanego czy indeksowanego. W obu przypadkach środki wypłacane są w złotych, jednak nieco inaczej wyglądają zapisy w umowie. W przypadku kredytu denominowanego kwota w umowie określona jest w walucie (np. wartość kredytu wynosi 100 tys. euro). Z kolei w przypadku kredytu indeksowanego w umowie albo określona jest przybliżona kwota w walucie, z informacją, że faktyczna kwota będzie zależeć od kursu w dniu uruchomienia, albo kwota w złotych (np. kredyt na 400 tys. zł, indeksowany kursem walutowym). Granica między pojęciem denominowany i indeksowany jest jednak bardzo płynna i w bankach można się spotkać z różnym rozumieniem tej terminologii.

Przeczytaj także:

Masz kredyt mieszkaniowy w euro? Mogą czekać cię kłopoty

Masz kredyt mieszkaniowy w euro? Mogą czekać cię kłopoty

Masz kredyt mieszkaniowy w euro? Mogą czekać cię kłopoty

Masz kredyt mieszkaniowy w euro? Mogą czekać cię kłopoty

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, kredyty w euro, kredyty walutowe, kredyt denominowany, kredyt indeksowany

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}