Rynek walutowy: pozytywna reakcja inwestorów

2011-10-10 12:50

Na poniedziałkowym otwarciu szybko zniknął ślad po piątkowej obniżce ratingu Włoch i Hiszpanii. Inwestorzy zareagowali pozytywnie na wiadomość, iż Niemcy i Francja porozumiały się w kwestii dokapitalizowania banków. Szczegółów tego porozumienia jednak nie znamy. W Polsce wybory wygrała Platforma Obywatelska, ale skala ewentualnej pozytywnej reakcji zależeć będzie od tego, czy poprzednia koalicja PO-PSL uzyska większość mandatów.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Rynki pozytywnie zareagowały na ustalenia na szczycie Merkel-Sarkozy, mimo iż… w zasadzie ich nie znają. Liderzy oznajmili, iż porozumieli się w kwestii dokapitalizowania europejskich banków, choć na razie nie ujawnią szczegółów. A to może oznaczać, iż tych szczegółów nie ma. Wiadomo, iż Francji zależało aby banki (francuskie banki są szczególnie narażone na kryzys) mogły szybko pozyskać kapitał z EFSF, podczas gdy Niemcy chciały aby banki próbowały pozyskiwać kapitał na rynku.Jedynym konkretem, który został ustalony to termin koniec października w odniesieniu do ustaleń ws. Grecji i mechanizmów ratunkowych dla strefy euro. Chodzi przede wszystkim o redukcję greckiego zadłużenia. Liderzy zatem dali sobie maksymalnie długi termin przed szczytem G20, który odbędzie się na początku listopada, co sugeruje wyraźny podział ws. partycypacji sektora prywatnego w kosztach restrukturyzacji (Niemcy chcą jak największego, Francja jak najmniejszego). Nawet jeśli doszłoby do kompromisu, pytanie czy zawierałby on wystarczająco dużą redukcję długu.

Podsumowując, jeśli liderzy w Europie mówią o kompromisie jest to dobra wiadomość. Jednak ich dotychczasowe „dokonania” sugerują ostrożność, tymczasem reakcja rynku jest mocno optymistyczna. Wzrostowa wymowa wykresu EURUSD na interwale dziennym została zachowana (AT http://www.xtb.pl/strefa-analityczna/puls-rynku/223202) – para obroniła poziom 1,3375 i celem dla byków powinien być poziom 1,3590.

Rynki akcji – co dalej z amerykańską gospodarką?

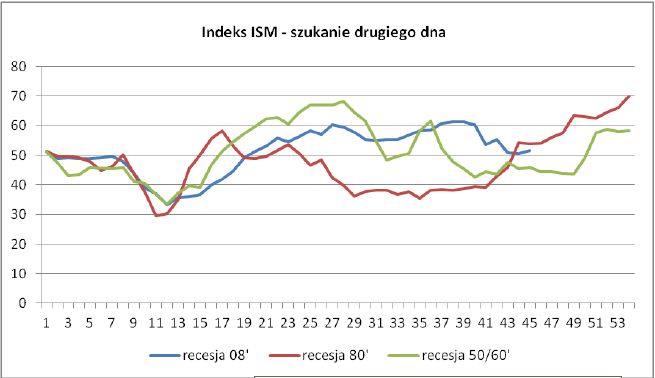

Ubiegłotygodniowe wzrosty na Wall Street to w dużym stopniu efekt dobrych, zaskakująco dobrych danych. Oczywiście zaskakująco dobrych jak na oczekiwania, które w coraz większym stopniu uwzględniały ryzyko powrotu recesji w USA. Po danych za wrzesień (obydwa ISM powyżej 50 pkt., wzrost zatrudnienia o ponad 100 tys.) takie ryzyko wydaje się umiarkowanie niskie. Tym samym analogia do recesji o dwóch dnach z lat 80-tych wydaje się ciągle nieaktualna. Ciekawie wygląda za to porównanie do recesji z 58 roku, po której nastąpiło nierówne ożywienie z tąpnięciem jesienią 1960 roku (czyli również po trzech latach).

fot. mat. prasowe

Indeks w okresie listopad 1960 – luty 1961 notował wartość w okolicach 44 pkt., od marca rozpoczęło się wyraźne ożywienie. Indeks S&P minimum zanotował pod koniec października 1960 (jednak wyraźnie powyżej minimów z 1958 roku), choć na silne wzrosty inwestorzy musieli poczekać właśnie do lutego/marca 1961. Jednak minimum z 1960 roku zostało niemal przetestowane w drugiej połowie 1962 roku kiedy ISM na krótko raz jeszcze spadł poniżej 50 pkt. Było to dość mocne przesilenie w ożywieniu i rynek przestraszył się trzeciego dna recesji. Niewykluczone, iż w najbliższej przyszłości będzie podobnie. Jeśli kryzys bankowy nie rozwinie się czeka nas jeszcze przynajmniej kilka miesięcy słabej koniunktury i niewykluczone, iż w tym okresie indeksy akcji wyznaczą minima. Natomiast możliwe jest też, iż kolejne ożywienie będzie nierówne (ze względu na strukturalne problemy globalnej gospodarki) i strach przed recesją będzie powracał.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}