Skarbowe papiery wartościowe 03-10.10.2011

2011-10-10 17:30

NBP zdecydował się na zaoferowanie podczas piątkowej operacji otwartego rynku 7-dniowych bonów pieniężnych za 102,5 mld PLN. Popyt ze strony banków wyniósł 98,3 mld PLN. Dla porównania w piątek zapadały bony pieniężne NBP za 87,7 mld PLN. Na rynku pieniężnym stawki depozytowe O/N mogą w najbliższych dniach oscylować w okolicach 4,25%. W tej sytuacji operacja NBP dostrajająca płynność może nie zostać przeprowadzona.

Przeczytaj także: Skarbowe papiery wartościowe 18-22.06.12

W ostatnich dniach pojawiło się kilka informacji, które wspierają scenariusz spadku rentowności na rynku stopy procentowej. Po pierwsze, wstępne wyniki wyborów parlamentarnych w Polsce wskazują na wygraną Platformy Obywatelskiej, która wraz z Polskim Stronnictwem Ludowym będzie najprawdopodobniej w stanie po raz kolejny utworzyć rząd koalicyjny, posiadający większość w Sejmie. Według danych Państwowej Komisji Wyborczej z 93,05% okręgów PO uzyskała 38,96% głosów (206 głosów w Sejmie), a PSL 8,55% (30 głosów w Sejmie). Wyniki wyborów potwierdzają zatem wcześniejsze sondaże przedwyborcze i dają nadzieję na uniknięcie ryzyka związanego z koniecznością zawiązywania szerszej koalicji tworzącej rząd (to był główny czynnik ryzyka).

fot. mat. prasowe

Po drugie, mimo braku kluczowych decyzji w sprawie Grecji, ze strefy euro napływają umiarkowanie pozytywne informacje. Nieoficjalnie wysłannicy Międzynarodowego Funduszu Walutowego, Komisji Europejskiej i Europejskiego Banku Centralnego kontrolujący stan greckich finansów publicznych mówią, że będą rekomendowali wypłatę kolejnej transzy pomocy (8 mld EUR). Warto jednak dodać, że jednocześnie przedstawiciele tzw. troiki negatywnie oceniają proces reform w Grecji. Poza ryzykiem związanym z Grecją, cały czas implementowane są instrumenty wzmacniające stabilność europejskiego systemu finansowego zarówno w średnim (proces wzmacniania EFSF, dokapitalizowanie banków) jak i długim okresie (implementacja tzw. sześciopaku). Z punktu widzenia rynku obniża się ryzyko systemowe, związane ze skutkami negatywnego scenariusza niekontrolowanej niewypłacalności Grecji.

fot. mat. prasowe

Po trzecie, w Europie narasta presja na banki centralne w kierunku dalszego łagodzenia polityki pieniężnej. W zeszłym tygodniu zgodnie z oczekiwaniami Bank Anglii zwiększył program skupu obligacji skarbowych o 75 mld GBP, a Europejski Bank Centralny zdecydował się na zwiększenie płynności sektora finansowego i skup papierów dłużnych emitowanych przez podmioty prywatne (40 mld EUR). Gdyby nie wysoka inflacja w strefie euro, wynosząca we wrześniu 3,0% r/r, EBC mógłby nawet dokonać redukcji stóp procentowych. Oba banki centralne wyraźnie sygnalizują też ryzyka dla globalnego wzrostu gospodarczego i spowolnienie dynamiki PKB. Podobne akcenty znalazły się również w komentarzu RPP po posiedzeniu, które odbyło się w zeszłą środę. Chociaż ze względu na wysoką inflację i umiarkowanie wysoki wzrost PKB na pierwszą obniżkę stóp w Polsce trzeba będzie poczekać do marca/kwietnia 2012 r.

fot. mat. prasowe

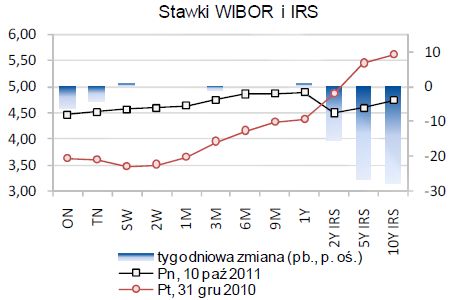

Biorąc pod uwagę powyższe, na rynku stopy procentowej możliwa jest dalsza poprawa nastrojów (od zeszłego poniedziałku dochodowość SPW obniżyła się już o 13-25 pb, natomiast kontraktów IRS o 15-28 pb). Naszym zdaniem rentowności polskich SPW na koniec tygodnia utrzymają się w okolicach 4,40%-4,45% dla OK0713, natomiast dla PS0416 spadną w okolice 5,00% i dla DS1021 poniżej 5,60%. Publikowana w czwartek inflacja za wrzesień powinna mieć neutralny wpływ na notowania (rynek oczekuje CPI na poziomie 4,1% r/r).

fot. mat. prasowe

Na rynku pierwotnym w tym tygodniu odbędzie się aukcja zamiany, na której odkupowane będą obligacje skarbowe serii DZ1111 (3,70 mld PLN), OK0112 (22,42 mld PLN) i PS0412 (27,47 mld PLN). W zamian będą emitowane papiery OK0114.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Skarbowe papiery wartościowe 19-23.03.12

Skarbowe papiery wartościowe 19-23.03.12

Skarbowe papiery wartościowe 19-23.03.12

Skarbowe papiery wartościowe 19-23.03.12

oprac. : Mirosław Budzicki / PKO Bank Polski S.A.

Więcej na ten temat:

papiery wartościowe, skarbowe papiery wartościowe, rynek papierów wartościowych, rynki finansowe

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}

{kind=link}

{kind=link}

{kind=link}