Najlepsze kredyty hipoteczne X 2011

2011-10-16 00:12

1 października zmieniły się limity cen mieszkań, które będzie można kupić posiłkując się programem "Rodzina na Swoim". W praktyce oznacza to zmniejszenie puli mieszkań, które można zakupić z rządowym wsparciem. Na rynku kredytów hipotecznych w dalszym ciągu obserwowany jest spadek marż kredytowych, szczególnie w ofertach specjalnych, które są chętnie oferowane przez banki w opcji cross-sell. Kilka banków właśnie wprowadziło nowe promocje, inne wydłużają okresy obowiązywania ofert specjalnych do końca roku. Z oferty rynkowej praktycznie całkowicie zniknęły oferty kredytów we frankach szwajcarskich, mimo zainteresowania klientów taką ofertą - czytamy w raporcie INVIGO.

Przeczytaj także: Gdzie po najlepszy kredyt hipoteczny?

Jednocześnie warte uwagi są informacje o spadających cenach mieszkań i coraz większej liczbie nowych lokali w ofercie deweloperów. Jesień, to tradycyjnie okres większej aktywności na rynku dlatego warto przyglądać się zarówno ofertom sprzedaży mieszkań, jak i propozycjom banków umożliwiających sfinansowanie zakupu.W niniejszym rankingu prezentujemy wiele aktualnych promocji i ofert specjalnych. Wynikiem tego są zmiany w rankingu INVIGO TOP 10, przygotowywanym przez ekspertów pośrednika na początku każdego miesiąca. Zestawienie powstaje w oparciu o aktualne oferty 22 banków współpracujących z firmą. Na potrzeby rankingu analitycy Invigo badają także zdolność kredytową klienta osiągającego przeciętne dochody, a także tradycyjnej polskiej rodziny „2+2”. Eksperci Invigo zwracają uwagę na fakt, że poszukując najatrakcyjniejszego kredytu dla siebie warto brać pod uwagę nie tylko wysokość comiesięcznej raty, ale także pozostałe parametry kredytu oraz opłaty dodatkowe, jakie się z nim wiążą.

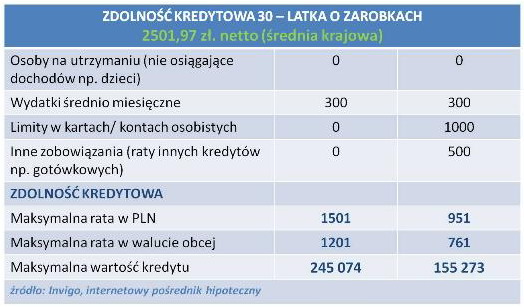

ZDOLNOŚĆ KREDYTOWA

Według najnowszych danych GUS, wysokość przeciętnego miesięcznego wynagrodzenia w Polsce wynosi obecnie około 3 591,23 zł. brutto, czyli około 2 501,97 zł na rękę. Osoba, która nie ma praktycznie żadnych innych zobowiązań może dziś liczyć na 245 074 zł kredytu.

Maksymalna rata jaką kredytobiorca może opłacać wynosi 1501 zł w przypadku kredytu w złotych i 1201 zł w przypadku kredytu walutowego. Niewielki limit na karcie kredytowej czy w koncie oraz 500 złotych miesięcznej raty innego kredytu (np. gotówkowego) znacznie obniżają zdolność kredytową, ale nadal można pożyczyć 155 tys. zł. Wyliczenia zdolności kredytowej mają charakter uśredniony, zdolność kredytowa w wybranym banku może się różnić.

fot. mat. prasowe

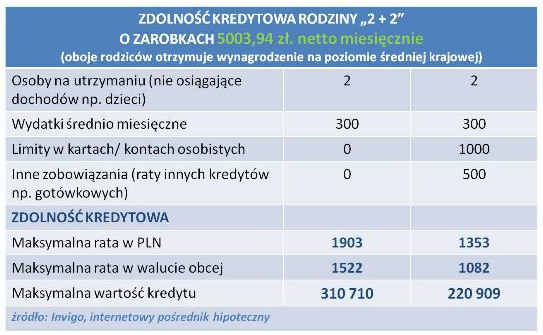

Tradycyjna rodzina złożona z rodziców oraz dwójki dzieci, osiągająca przeciętne miesięczne wynagrodzenie w wysokości 5003,94 zł. (stała umowa o pracę) - przy założeniu, że nie ma żadnych innych zobowiązań - może otrzymać maksymalny kredyt w wysokości 310 710 zł. Przy średniej cenie transakcyjnej 1 metra kwadratowego mieszkania w Warszawie, który wynosi 7982 zł (Raport ZBP, AMRON–SARFiN, I kwartał 2011r.) za tę kwotę kredytu może sobie pozwolić na zakup około 40 metrowego mieszkania. Dodatkowe obciążenia domowego budżetu (np. raty niewielkich kredytów gotówkowych) lub limity w kontach znacznie obniżą zarówno wysokość możliwych do spłacania rat, jak i kwotę potencjalnego kredytu. Jednak nawet przy pewnych ograniczeniach, typowa polska rodzina z powodzeniem może starać się o kredyt w wysokości przeszło 220 tys. zł.

fot. mat. prasowe

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Katarzyna Sikorska / eGospodarka.pl

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}