Obligacje komercyjne skazane na wzrost

2011-10-26 13:46

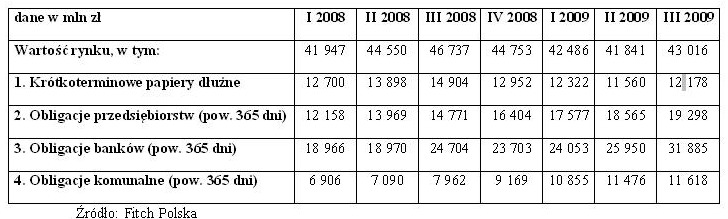

Wartość polskiego rynku obligacji 2008-2009, według segmentów (w mln PLN) © fot. mat. prasowe

Uruchomienie rynku Catalyst podziałało na polski rynek obligacji komercyjnych niczym proces katalizy przyspieszający powolną reakcję chemiczną. Porównanie ze światowymi liderami pokazuje, że obligacje nieskarbowe są niemal skazane na dalszy wzrost popularności.

Przeczytaj także: Rośnie rynek obligacji Catalyst

Kiedy 30 września 2009 roku działalność rozpoczął rynek Catalyst, pierwsza tego typu platforma obrotu w Europie Środkowo-Wschodniej, niektórzy eksperci byli sceptyczni, twierdząc, że tego typu projekt nie ma szans bytu na polskim rynku kapitałowym. Analogicznie wyglądała zresztą sytuacja z rynkiem NewConnect, który okazał się sukcesem na skalę europejską. Po ponad 2 latach od startu Catalyst, można polemizować, czy spełnił w pełni pokładane w nim oczekiwania, ale na pewno nie sposób odmówić mu wiodącej roli w dynamicznym rozwoju rynku obligacji korporacyjnych lub patrząc szerzej obligacji nieskarbowych, gdyż na GPW prócz obligacji przedsiębiorstw i banków dostępne są także obligacje komunalne oraz krótkoterminowe nieskarbowe papiery dłużne.Obligacje nie tylko rządowe

Rynek Catalyst w ciągu dwóch lat działalności przeobraził się z rynku, na którym początkowo notowane były jedynie obligacje Europejskiego Funduszu Hipotecznego, Europejskiego Banku Inwestycyjnego i Electusa, a ponadto garść obligacji komunalnych i listów zastawnych, w rynek, na którym łączna wartość papierów wyemitowanych przez 93 podmioty w ramach 226 serii wynosi 523,5 mld zł. Należy jednak pamiętać, że aż 488 mld zł stanowią obligacje skarbowe. Uniwersum podmiotów sięgających po kapitał za pośrednictwem rynku Catalyst, prócz wspomnianego wcześniej Skarbu Państwa, poszerzyło się również o banki spółdzielcze i komercyjne, deweloperów, spółki windykacyjne, fundusze inwestycyjne i wiele innych, które ciężko zakwalifikować do jednej branży.

")

fot. mat. prasowe

Wartość polskiego rynku obligacji 2008-2009, według segmentów (w mln PLN)

Wartość polskiego rynku obligacji 2008-2009, według segmentów (w mln PLN)

Kłopotliwa płynność

W tej beczce miodu jest jednak łyżka dziegciu, a mianowicie płynność, która jest delikatnie rzecz ujmując chimeryczna. Na niektórych papierach obrót jest w zasadzie martwy, na innych zaś, np. obligacjach spółek Gant, Prime Car Management czy banków, handel jest aktywny, choć tak, jak w przypadku np. dewelopera Gant tylko na niektórych seriach. Wydaje się, że przeszkodą ku większej płynności rynku jest, z jednej strony, charakter samego instrumentu finansowego, tj. obligacji, która to często używana jest jako średnio-i długoterminowa inwestycja trzymana do wykupu, z drugiej zaś strony, przepisy podatkowe. Stanowią one bowiem, że podatek pobierany jest od całej kwoty odsetek, niezależnie od tego, kiedy obligacja została zakupiona. Prowadzi to do sytuacji, w której efektywna stopa podatkowa zostaje zniekształcona, co zmniejsza przejrzystość i utrudnia handel. Teoretycznie, na efektywnym rynku, jej wzrost powinien być neutralizowany przez odpowiednie dostosowanie ceny czystej, ale do takiej efektywności jest nam jeszcze daleko. W planach warszawskiej giełdy są działania mające na celu zwiększenie płynności, między innymi poprzez udział banków w obrocie. Cały czas prowadzone są także akcje edukacyjne i popularyzujące rynek obligacji zarówno wśród inwestorów indywidualnych, jak i wśród potencjalnych emitentów.

Przeczytaj także:

Rynek Catalyst X 2009 - VII 2010

Rynek Catalyst X 2009 - VII 2010

Rynek Catalyst X 2009 - VII 2010

Rynek Catalyst X 2009 - VII 2010

oprac. : eGospodarka.pl

Więcej na ten temat:

debiuty na Catalyst, inwestowanie na Catalyst, obligacje, obligacje komercyjne, obligacje nieskarbowe, rynek obligacji, Catalyst

![Ceny mieszkań w I 2025. Spadki są zbyt małe [© Ryusuke Komori - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-I-2025-Spadki-sa-zbyt-male-265110-50x33crop.jpg "Ceny mieszkań w I 2025. Spadki są zbyt małe [© Ryusuke Komori - Fotolia.com]") Ceny mieszkań w I 2025. Spadki są zbyt małe

Ceny mieszkań w I 2025. Spadki są zbyt małe

{kind=link}