Kredyty gotówkowe - zdolność kredytowa X 2011

2011-10-27 13:04

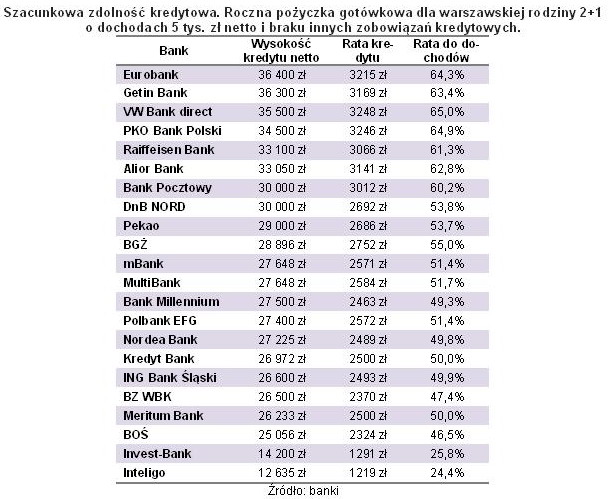

Szacunkowa zdolność kredytowa. Roczna pożyczka gotówkowa dla warszawskiej rodziny 2+1 o dochodach 5 © fot. mat. prasowe

Trzyosobowa rodzina o dochodach 5 tys. zł netto może zaciągnąć średnio 28,2 tys. zł kredytu gotówkowego na rok. To ponad 1 tys. zł mniej niż w czerwcu.

Przeczytaj także: Pożyczki gotówkowe: banki ciągle hojne

Zdolność kredytowa badanej przez Open Finance rodziny spadła o 3,6 proc. w ciągu czterech miesięcy. Wciąż nie brakuje jednak banków, które deklarują pożyczenie ponad 30 tys. do spłaty w rok. Rata kredytu przekracza wtedy 60 proc. dochodów (3 tys. zł). To wiele, lecz wciąż w zgodzie z zapisami tzw. rekomendacji T wydanej przez Komisję Nadzoru Finansowego. Dokument ten stanowi, iż miesięczne wydatki na obsługę zobowiązań kredytowych nie mogą być wyższe niż 65 proc. dochodów netto. Dla osób o dochodach nie przekraczających przeciętnego wynagrodzenia w gospodarce próg ustanowiono jeszcze niżej, na poziomie 50 proc.Od połowy czerwca co najmniej siedem instytucji zdecydowało się na obniżenie zdolności kredytowej. Lecz redukcja maksymalnej kwoty pożyczki nie w każdym przypadku jest rezultatem zacieśnienia polityki kredytowej. Często jest to także bezpośredni efekt podwyższenia ceny kredytów konsumpcyjnych. Najmocniej maksymalną kwotę rocznej pożyczki obciął Meritum Bank, który rodzinie w modelu 2+1 z dochodami 5 tys. zł netto da o 7,8 tys. zł mniej niż cztery miesiące wcześniej. O ponad 7 tys. zł spadły również możliwości pożyczkowe klientów Inteligo.

fot. mat. prasowe

Szacunkowa zdolność kredytowa. Roczna pożyczka gotówkowa dla warszawskiej rodziny 2+1 o dochodach 5

Szacunkowa zdolność kredytowa. Roczna pożyczka gotówkowa dla warszawskiej rodziny 2+1 o dochodach 5 tys. zł netto i braku innych zobowiązań kredytowych

Z kolei Bank Ochrony Środowiska dotychczasowym klientom pożyczy o 4,9 tys. zł mniej. Klienci zewnętrzni – bardziej ryzykowni – dostaną natomiast kredyt niższy o 4,5 tys. zł. Maksymalną kwotę rocznej pożyczki obcięły również Alior Bank (-2,7 tys. zł), Bank Pocztowy (1-1,5 tys. zł) oraz Getin Bank (-0,2 tys. zł). Kredyt Bank zrównał możliwości pożyczkowe dotychczasowych i nowych klientów. Dla pierwszych oznacza to spadek zdolności o 4,7 tys. zł, dla drugich natomiast wzrost aż o 6 tys. zł. Udzielenie wyższej pożyczki niż w czerwcu deklarują również Bank Millennium (+1,1-1,6 tys. zł), MultiBank (+1,7-2,6 tys. zł) oraz Raiffeisen Bank (+0,4 tys. zł).

Zdumiewać może fakt, że banki zwykle są skłonne udzielić kredytu na taką lub zbliżoną kwotę dotychczasowym, jak i zewnętrznym klientom. Dziewięć z 22 instytucji deklaruje, że tzw. klient z ulicy dostanie niższą pożyczkę. Ale różnica ta najczęściej nie przekracza 3 proc. kwoty kredytu. Znacznie bardziej rozgraniczenie to widoczne jest przy ustalaniu ceny pożyczki, gdzie nawet dwie trzecie banków niższym oprocentowaniem lub prowizją premiuje konsumentów dobrze sobie znanych.

Spadek zdolności kredytowej może wydawać się zjawiskiem niekorzystnym dla klientów, którzy potrzebują się zadłużyć. W rzeczywistości jest to jednak zdarzenie pozytywne. Może mieć ono korzystny wpływ na budżety domowe konsumentów oraz jakość bankowych bilansów. Te wciąż uginają się pod ciężarem niespłaconych w terminie kredytów konsumpcyjnych. Mocno niepewna sytuacja gospodarcza zmniejsza więc hojność banków i powoduje, że już od dawna nie szarżują one podczas udzielania kredytów gotówkowych. A deklarowaną gotowość instytucji finansowych do udzielenia wysokich pożyczek warto traktować choć trochę sceptycznie.

Przeczytaj także:

Najtańsze pożyczki gotówkowe VI 2012

Najtańsze pożyczki gotówkowe VI 2012

Najtańsze pożyczki gotówkowe VI 2012

Najtańsze pożyczki gotówkowe VI 2012

oprac. : Michał Sadrak / Open Finance

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}