Oszczędzanie na emeryturę trudniejsze dla kobiet

2011-11-02 10:06

Przeczytaj także: W Nowym Roku oszczędzanie pieniędzy nie będzie łatwe

Potrzebny solidny kapitał

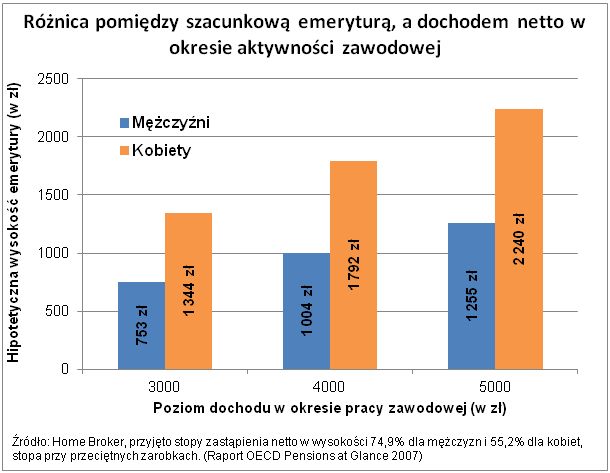

Aby na emeryturze możliwe było utrzymanie dotychczasowego poziomu życia, konieczny jest dodatkowy plan emerytalny. Tylko kapitał zgromadzony w okresie aktywności zawodowej może pozwolić na uzupełnienie luki dochodowej, która powstaje w momencie przejścia na emeryturę. Wynika ona z różnicy pomiędzy dochodami osiąganymi w okresie aktywności zawodowej, a poziomem emerytury z I i II filaru. W przypadku mężczyzn zarabiających 5000 zł netto luka ta wyniesie dla przyjętych przez nas założeń ponad 1,2 tys. zł. Kobieta zarabiająca tyle samo przejście na emeryturę odczuje znacznie bardziej - w jej przypadku luka sięgnie nawet ponad 2,2 tysiąca.

fot. mat. prasowe

Różnica między szacunkową emeryturą a dochodem netto w okresie aktywności zawodowej

Różnica między szacunkową emeryturą a dochodem netto w okresie aktywności zawodowej

Jaką kwotę powinni odkładać co miesiąc kobieta i mężczyzna, aby utrzymać status życia sprzed emerytury? Wszystko zależy od tego, ile dziś zarabiają i jak będą zmieniać się ich dochody w przyszłości, ile lat pozostanie im do emerytury i oczywiście, jak długo będą oszczędzać dobrowolnie i jaką stopę zwrotu osiągną z tych oszczędności. Wszystkie z tych parametrów, poza bieżącym poziomem dochodów, są niewiadomą.

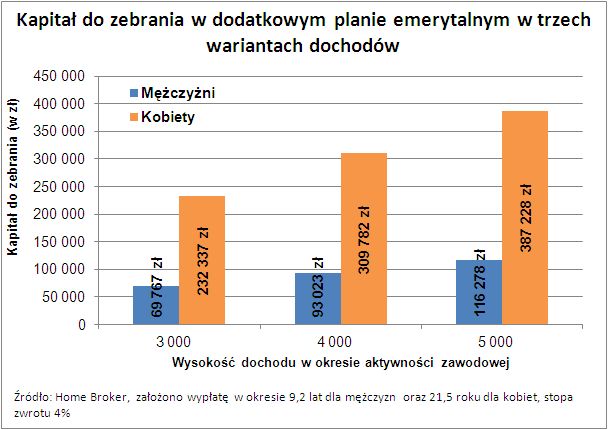

Dla przyjętych założeń, kwoty, które trzeba zebrać sięgają od 70 (mężczyzna zarabiający 3 tys. zł) do ponad 380 tys. zł (kobieta zarabiająca 5 tys. zł). Trzeba przy tym pamiętać, że w kalkulacjach, dla uproszczenia, pomijamy zmianę wartości pieniądza w czasie. A to oznacza, że szacowane kwoty oszczędności są zaniżone.

fot. mat. prasowe

Kapitał do zebrania w dodatkowym planie emerytalnym w 3 wariantach

Kapitał do zebrania w dodatkowym planie emerytalnym w 3 wariantach

Z powyższego zestawienia wynika, że kobiety stoją przed koniecznością zebrania nawet ponad trzykrotnie wyższego kapitału niż mężczyźni. Przede wszystkim z powodu znacznie dłuższego okresu pobierania emerytury, ale też wyższych kwot koniecznych do utrzymania dotychczasowego poziomu życia.

Opłaca się długo odkładać

Wbrew pozorom, zgromadzenie tak wysokich kwot jest możliwe, o ile zacznie się oszczędzać odpowiednio wcześnie, a także podejmie się ryzyko związane z inwestowaniem w akcje. Sprawdziliśmy, jaką kwotę trzeba co miesiąc odkładać w przypadku, gdy roczna stopa zwrotu w okresie akumulacji wynosi 8%. Taką stopę przyjmuje się w przypadku portfela wysokiego ryzyka. Do obliczeń znów przyjęliśmy trzy warianty stałego w czasie dochodu (3 tys. zł, 4 tys. zł i 5 tys. zł), a także trzy warianty długości okresu oszczędzania (15, 20 i 30 lat).

Przeczytaj także:

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

oprac. : eGospodarka.pl

Więcej na ten temat:

oszczędzanie na emeryturę, oszczędzanie pieniędzy, Polacy, emerytury, systematyczne oszczędzanie

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}