Kredyt hipoteczny na dowolny cel

2011-11-23 11:41

Przeczytaj także: Działka budowlana na kredyt hipoteczny

Nie wszędzie łatwo

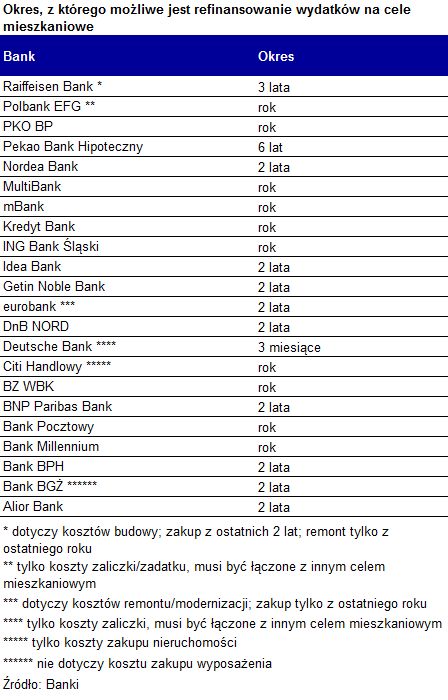

Spore ograniczenia w udzielaniu tego typu finansowania wprowadziły Polbank, Deutsche Bank i Citi Handlowy. W Polbanku możemy otrzymać kredyt tylko w przypadku, gdy kupiliśmy nieruchomość częściowo za gotówkę (może to być wpłata zaliczki). Jednak żeby te pieniądze „odzyskać” w postaci kredytu, musimy dodatkowo zadłużyć się na przykład na wykończenie mieszkania czy sfinalizowanie budowy domu.

Deutsche Bank idzie o krok dalej, ograniczając zwrot do zaliczek i zadatków wydanych nie wcześniej niż 3 miesiące przed złożeniem wniosku kredytowego. Co więcej, maksymalna kwota, którą bank odda to 20% wartości nieruchomości, a udzielony kredyt, tak jak w przypadku Polbanku, musi mieć jeszcze jeden inny cel mieszkaniowy. Zazwyczaj będzie to albo zapłata pozostałej kwoty przy zakupie mieszkania, albo remont lub wykończenie mieszkania, ale kupionego już za gotówkę.

Citi Handlowy, w opisywanej sytuacji proponuje swoim klientom pożyczkę, a nie kredyt hipoteczny. Obiecuje, że w przypadku gdy będzie zwracał koszty zakupu, pożyczka będzie oprocentowana tak samo, jak kredyt mieszkaniowy. Jednak w przypadku gdy będzie udzielona w formie „zwrotu” poniesionych wydatków na remont, to będzie droższa.

Połącz cele – dostaniesz więcej

Deutsche Bank oraz ING Bank Śląski trzymają jednak w procedurach ciekawy smaczek. Jeśli zdecydujemy się na przeniesienie naszego kredytu hipotecznego do Deutsche Banku, będziemy mogli podwyższyć kwotę zadłużenia o 30% wartości nieruchomości, ale nie więcej niż o 100 tys. zł. Te pieniądze możemy przeznaczyć na dowolny cel. ING Bank Śląski ma podobną ofertę. Różnica polega na tym, że dodatkową kwotę (też 30% wartości nieruchomości) dostaniemy nie tylko przy przenoszeniu zobowiązań z innego banku, ale też na przykład zaciągając kredyt na remont czy refinansując już poniesione wydatki na remont.

W obu bankach łączne kwoty udzielonych kredytów nie mogą przekroczyć 80% (w ING) i 90% (w Deutsche Banku) wartości nieruchomości, która stanowi zabezpieczenie.

Promocyjną ofertę pożyczek hipotecznych, oprocentowanych tak jak kredyt mieszkaniowy ma w swojej ofercie także DnB Nord. Tyle, że minimalna kwota kredytu udzielanego na takich warunkach wynosi 250 tys. zł. Kredytu na refinansowanie poniesionych kosztów nie udzielą Credit Agricole i Bank Ochrony Środowiska.

fot. mat. prasowe

Okres, z którego możliwe jest refinansowanie wydatków na cele mieszkaniowe

Okres, z którego możliwe jest refinansowanie wydatków na cele mieszkaniowe

Przeczytaj także:

Gdzie po kredyt hipoteczny na działkę budowlaną?

Gdzie po kredyt hipoteczny na działkę budowlaną?

Gdzie po kredyt hipoteczny na działkę budowlaną?

Gdzie po kredyt hipoteczny na działkę budowlaną?

oprac. : eGospodarka.pl

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}