Niepewny rating EFSF

2011-12-06 22:27

Swojego ratingu pewne nie są nie tylko prawie wszystkie państwa strefy euro,ale też EFSF. Przed czwartkowym posiedzeniem EBC i szczytem przywódców UE w europejskiej układance jest jednak zbyt wiele niewiadomych, aby podejmować radykalne decyzje.

Przeczytaj także: Nadal "nie" dla euro obligacji

We wtorek dziennik The Financial Times poinformował, że wśród wczorajszych uzgodnień pomiędzy Angelą Merkel i Nicolasem Sarkozym znalazł się jeden bardzo istotny punkt mówiący, że “posiadacze obligacji reprezentujący prywatny sektor nie będą w przyszłości zmuszani do poniesienia strat, jeśli zajdzie konieczność restrukturyzacji długu któregoś z państw strefy euro”. Jeśli to stwierdzenie, które mogło umknąć uwadze dużej części inwestorów, trafiłoby w przyszłości do zapowiadanego nowego traktatu, byłoby to ekstremalnie nieodpowiedzialne posunięcie władz, choć dopiero pod koniec tego tygodnia dowiemy się, czy międzynarodowy konsensus jest zbliżony do stanowiska Niemiec oraz Francji i czy w ogóle jest sens zastanawiać się projektem bardziej zintegrowanej strefy euro.

fot. mat. prasowe

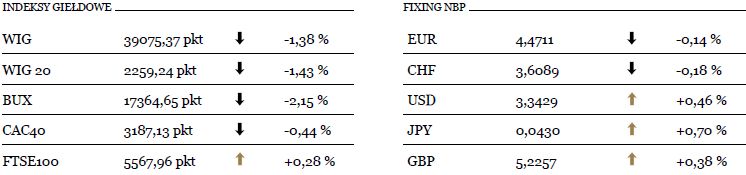

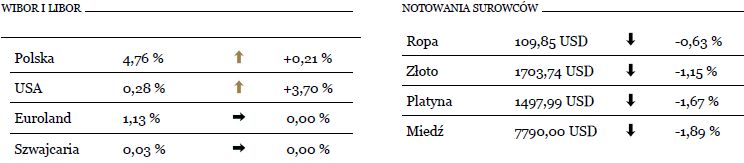

Zwolnienie inwestorów prywatnych z odpowiedzialności za błędne decyzje inwestycyjne w praktyce oznaczałoby bowiem przeniesienie strat najpierw na kolejne jednostki specjalne (EFSF, ESM, być może IMF i EBC), aby kupić jak najwięcej czasu, lecz później nieuchronnie wszyscy zapłaciliby podatniacy. W optymistycznym scenatiuszu państwa strefy euro mogłyby wykorzystać kupiony czas na szybkie wdrożenie deklarowanych reform, lecz większe jest prawdopodobieństwo, że będą obniżać dług tak wolno, jak tylko na to pozwolą inne państwa strefy euro. Wystarczy rzut oka na notowania obligacji Włoch i Hiszpanii, aby przekonać się, jak bardzo na rękę inwestorom jest taka propozycja. We wtorek po południu, mimo wyprzedaży euro, dziesięcioletnie papiery Hiszpanii osiągnęły rentowność 5,1 proc. (spadek z 6,7 proc. w ubiegłym tydzień), a włoskie obligacje dawały 5,9 proc. w skali roku (z 7,2 proc. przed tygodniem).

fot. mat. prasowe

Z drugiej strony deklaracja rezygnacji z emisji euroobligacji oznacza, że większe obciążenie zostanie będzie musiał udźwignąć Europejski Fundusz Stabilizacji Finansowej, zwłaszcza, gdy kolejne państwa unii walutowej zaczną tracić dotychczasowe ratingi. Agencja S&P najwidoczniej uznaje taki scenariusz za całkiem realny, bo w środę uzupełniła zaprezentowaną dzień wcześniej listę państw czekających na rewizję ratingu o EFSF, który na razie posiada jeszcze najwyższą z możliwych ocen AAA. Wprawdzie na europejskich parkietach tuż przed zakończeniem sesji inwestorzy wycofywali kapitał ulokowany w akcjach, ale skoro tracący ok. 1,5 proc. był jednym z najsłabszych indeksów, nie można chyba mówić o panice. Przed czwartkowym posiedzeniem EBC i szczytem przywódców UE w europejskiej układance jest zbyt wiele niewiadomych, aby podejmować radykalne decyzje.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

oprac. : Łukasz Wróbel / Noble Securities

Więcej na ten temat:

notowania giełdowe, kursy akcji, rynek akcji, rynki akcji, rynki finansowe, rynek finansowy, notowania obligacji, ceny obligacji, ceny akcji

![Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/fakturzystka/Fakturzystka-fakturzysta-186500-50x33crop.jpg "Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]") Fakturzystka, fakturzysta

Fakturzystka, fakturzysta

{kind=link}

{kind=link}