Rynek kredytów hipotecznych XI 2011

2011-12-07 13:52

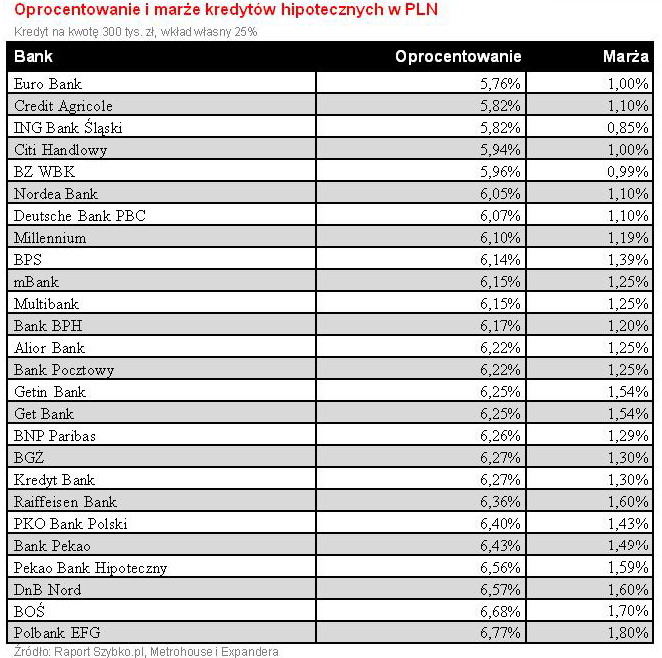

Listopad przyniósł nie najlepsze informacje dla osób zainteresowanych zaciągnięciem kredytu hipotecznego. Podobnie jak przed miesiącem istotnie wzrosło bowiem oprocentowanie kredytów w złotych. Przeciętne (mediana) oprocentowanie wynosi obecnie 6,22%. Od początku roku wzrosło już o prawie 0,7 pkt. proc. - podaje raport sporządzony przez Szybko.pl, Metrohouse i Expandera.

Przeczytaj także: Cena mieszkania niższa, ale kredyt droższy

fot. mat. prasowe

Główną tego przyczyną jest wzrost WIBORu. Obecna wartości stawki WIBOR 3M wynosi 4,97%. Od początku roku wzrosła więc ona o ponad 1 pkt. proc. Dotychczas było to jednak łagodzone spadkiem marż kredytowych. W listopadzie przeciętna marża jednak nie spadła, lecz nieznacznie wzrosła (z 1,25% do 1,27%), co nie pozostało bez wpływu na poziom oprocentowania.

fot. mat. prasowe

Oprocentowanie i marże kredytów hipotecznych w PLN

Oprocentowanie i marże kredytów hipotecznych w PLN

W listopadzie po raz kolejny spadła również przeciętna zdolność kredytowa. Główną przyczyną spadków jest najprawdopodobniej stopniowe wprowadzanie przez banki zmian w zasadach wyliczania dostępnej kwoty kredytu. Już tylko do końca roku banki mają bowiem czas na dostosowanie swoich procedur do zapisów Rekomendacji S.

fot. mat. prasowe

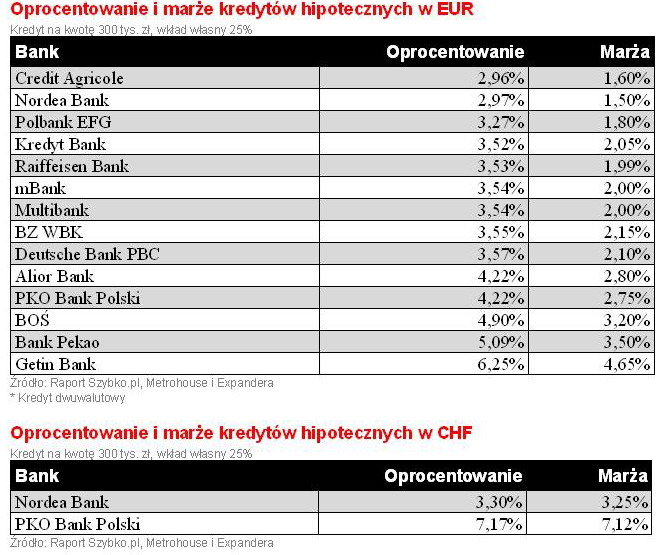

Oprocentowanie i marże kredytów hipotecznych w EUR

Oprocentowanie i marże kredytów hipotecznych w EUR

Rekomendacja S określa, że banki, na potrzeby wyliczania zdolności kredytowej, muszą przyjmować założenie, że kredyt będzie spłacony w okresie nie dłuższym niż 25 lat. Dodatkowo w przypadku kredytów walutowych maksymalny stosunek raty do dochodów nie będzie mógł być wyższy niż 42%. W największym stopniu spadek zdolności dotknie więc osoby o dochodach powyżej średniej zainteresowanych kredytem walutowym. Według obecnie obowiązujących regulacji ich rata może bowiem stanowić nawet 65% dochodu.

fot. mat. prasowe

Oprocentowanie i marże kredytów hipotecznych w PLN, EUR i CHF

Oprocentowanie i marże kredytów hipotecznych w PLN, EUR i CHF

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/fakturzystka/Fakturzystka-fakturzysta-186500-50x33crop.jpg "Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]") Fakturzystka, fakturzysta

Fakturzystka, fakturzysta

{kind=link}

{kind=link}

{kind=link}

{kind=link}