Catalyst: mniejszy zysk, większe bezpieczeństwo

2011-12-27 10:21

Porównanie obligacji korporacyjnych notowanych na rynku Catalyst © fot. mat. prasowe

Spółki, których akcje notowane są na giełdzie pożyczają taniej. Widać to po oprocentowaniu obligacji. Co nie znaczy, że nie dają one dobrze zarobić.

Przeczytaj także: Magnifico SA na NewConnect i Organika SA na Catalyst

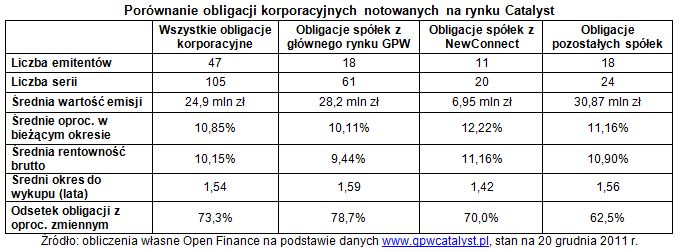

Jednoczesna obecność spółki na rynku akcji i obligacji, to dla inwestorów kupujących papiery dłużne większa przejrzystość kosztem niższych zysków. Ale czy na pewno? Okazuje się bowiem, że ta reguła sprawdza się tylko w przypadku spółek, których akcje notowane są na rynku głównym GPW. Natomiast inwestycja w obligacje przedsiębiorstw, które obecne są równocześnie na rynku papierów dłużnych Catalyst i rynku akcji NewConnect wcale nie musi oznaczać niższych zysków.Detaliczna część rynku obligacji Catalyst zawiera obecnie papiery korporacyjne 47 emitentów notowanych w Alternatywnym Systemie Obrotu. 29 z nich to spółki, których akcje można znaleźć na warszawskiej giełdzie. Należy do nich łącznie 81 ze 105 będących w obrocie serii obligacji korporacyjnych. Pod względem liczby wyemitowanych serii papierów dłużnych w zdecydowanej przewadze znajdują się spółki z rynku głównego GPW – między innymi za sprawą dużej aktywności na rynku obligacji spółki Gant Development oraz firmy windykacyjnej BEST.

fot. mat. prasowe

Porównanie obligacji korporacyjnych notowanych na rynku Catalyst

Porównanie obligacji korporacyjnych notowanych na rynku Catalyst

Klasyfikując osobno spółki notowane na rynku głównym GPW i NewConnect widać wyraźną różnicę w emitowanych przez nie papierach dłużnych. Zarówno pod względem wysokości zysków, jak i wartości emisji. Przy przeciętnym aktualnym oprocentowaniu wszystkich obligacji korporacyjnych na poziomie 10,85 proc., papiery dłużne spółek z głównego parkietu dają zarobić średnio o 0,74 pkt proc. mniej. Natomiast najwyższe odsetki oferują nie spółki spoza giełdy (11,16 proc.), lecz podmioty z rynku NewConnect, które płacą średnio 12,22 proc. Wyrażając w uproszczeniu popyt na obligacje, jako różnicę pomiędzy ich bieżącym oprocentowaniem, a rentownością brutto, z łatwością można stwierdzić, że to właśnie papiery dłużne przedsiębiorstw z „małego parkietu” cieszą się największym powodzeniem. Przy czym częściowo na ten obraz wpływa również najkrótszy czas do wykupu, który w przypadku spółek z NewConnect przeciętnie wynosi 1,42 roku, wobec 1,54 roku dla całego rynku.

Przeciętna wartość emisji obligacji spółek z głównego rynku GPW jest ponad czterokrotnie wyższa niż w przypadku podmiotów obecnych na NewConnect. Różnica ta oddaje nie tylko skalę działania, ale również możliwości pożyczkowe. Co prawda najwyższą wartością średnią mogą pochwalić się spółki, których akcje nie są notowane na warszawskiej giełdzie, lecz to głównie efekt dwóch dużych emisji firmy Prime Car Management.

Wydawałoby się, że obowiązki informacyjne nakładane na spółki giełdowe oznaczają większą przejrzystość i poczucie bezpieczeństwa, a co za tym idzie niższe zyski z emitowanych przez nie obligacji. Faktycznie tak jest, ale tylko w przypadku emitentów, przed którymi stawiane są do spełnienia najwyższe wymogi informacyjne – spółek notowanych na rynku głównym GPW. Podmioty z NewConnect podlegają już mniejszym restrykcjom w zakresie przekazywania raportów bieżących i okresowych. Jednak na tle spółek nienotowanych na giełdzie ta łagodniejsza polityka informacyjna i tak powinna być silną stroną. Tymczasem, to dla firm pozagiełdowych koszt pozyskania kapitału na rynku obligacji jest niższy.

Przeczytaj także:

GPW we IX 2024 r. Duże wzrosty Głównym Rynku

GPW we IX 2024 r. Duże wzrosty Głównym Rynku

GPW we IX 2024 r. Duże wzrosty Głównym Rynku

GPW we IX 2024 r. Duże wzrosty Głównym Rynku

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

GPW, NewConnect, Catalyst, obligacje, inwestowanie w obligacje, obligacje korporacyjne

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}