Kredyt hipoteczny w 2012 głównie w PLN

2011-12-29 11:18

Przeczytaj także: Rata kredytu w złotych coraz niższa

fot. mat. prasowe

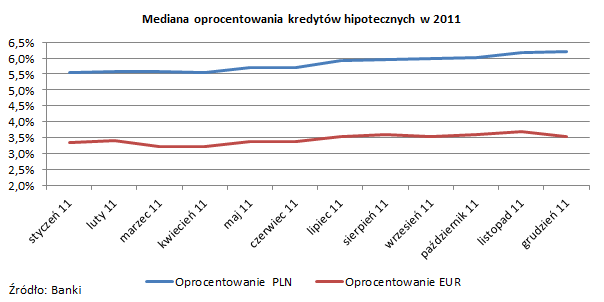

Mediana oprocentowania kredytów hipotecznych w 2011

Mediana oprocentowania kredytów hipotecznych w 2011

Sześć metrów mieszkania mniej

Rok 2011 był niekorzystny jeśli chodzi o zmianę zdolności kredytowej. Jej przeciętny poziom wyliczony dla gospodarstwa domowego, które osiąga dochód na poziomie 5 tys. zł netto, spadł w przypadku kredytu w złotych z 421,1 tys. zł w grudniu 2010 r. do 390,7 tys. zł obecnie, czyli o ponad 30 tys. zł. Przeliczając to na możliwości zakupowe, spadek zdolności spowodował, że nabywca o przeciętnej zdolności mógł kupić w grudniu w największych miastach Polski średnio o 6 mkw mniej niż rok wcześniej. W przypadku kredytów w euro przeciętna zdolność w grudniu br. była zbliżona do tej sprzed roku (328,6 tys. zł dla tych samych parametrów).

Dostosowywanie oferty do rekomendacji SII już trwa

Rok 2012 z pewnością nie przyniesie odwrócenia tych niekorzystnych tendencji. Ze względu na wejście w życie Rekomendacji SII, banki będą musiały wyliczać zdolność tak, jakby kredyt miał być spłacony w ciągu 25 lat, nawet jeśli faktycznie zaciągany jest np. na 35 lat. W przypadku kredytów walutowych pojawi się dodatkowe ograniczenie, że rata kredytowa nie będzie mogła stanowić więcej niż 42% dochodu netto. Według szacunków Home Broker, osoby zarabiające poniżej średniej, które chcą zaciągnąć kredyt w euro na 35 lat, straciłyby w efekcie tych zmian nawet jedną trzecią swojej obecnej zdolności kredytowej (dziś w ich przypadku rata nie może stanowić więcej niż 50% dochodu netto). Ubytek zdolności kredytowej dla osób zarabiających powyżej średniej byłby jeszcze większy (dziś obowiązuje ich ograniczenie wysokości raty do 65% dochodu). W rzeczywistości jednak zmiany mogą nie być aż tak drastyczne, bo banki już od pewnego czasu dostosowują swoją ofertę do nowych wymogów nadzoru.

Udział kredytów walutowych spadnie do kilku procent

A te wytyczne spowodowały, że banki, które do tej pory były bardzo aktywne w udzielaniu kredytów walutowych, albo już się z nich wycofały (PKO BP), albo znacząco ograniczyły ich dostępność - np. mBank i Multibank. Inne zachęcają kredytobiorców, którzy złożyli wniosek o finansowanie w euro do jego zamiany na złote na promocyjnych warunkach (Nordea) lub zamierzają wprowadzić wysokie ograniczenia dotyczące minimalnego dochodu. W efekcie, choć formalnie kredyty w euro oferuje jeszcze kilkanaście banków, to w praktyce ich dostępność już znacznie się zmniejszyła.– Można się spodziewać, że w 2012 roku takie kredyty będą mieć już marginalne znaczenie – przewiduje Aleksandra Łukasiewicz, prezes HB Doradcy Finansowi. Według danych ZBP, za III kwartał br. kredyty w euro stanowiły niespełna 12% wszystkich nowych kredytów. W rekordowym okresie, w III kwartale 2010 r., ich udział wyniósł prawie 22%. W przyszłym roku będzie to prawdopodobnie kilka procent.

Przeczytaj także:

Dobry moment na kredyt w euro?

Dobry moment na kredyt w euro?

Dobry moment na kredyt w euro?

Dobry moment na kredyt w euro?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty złotówkowe, kredyty w PLN, kredyty hipoteczne, kredyty mieszkaniowe, kredyty walutowe, dostępność kredytów, Rekomendacja SII

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}