Oferty kredytów hipotecznych I 2012

2012-01-18 10:53

Średnie marże dla kredytu mieszkaniowego z cross-sellem © fot. mat. prasowe

Średnie marże kredytów mieszkaniowych idą w górę. Jednocześnie spada zdolność kredytowa klientów. Ale nie wszystkie banki mają dla klientów złe wieści. Są też takie, które obniżają koszty. Ranking Open Finance na najlepszy kredyt złotowy ponownie wygrał DB PBC, z marżą niższą niż jesienią. Pierwszą pozycję w euro objęły mBank i MultiBank.

Przeczytaj także: Kredyty hipoteczne w 2012 roku

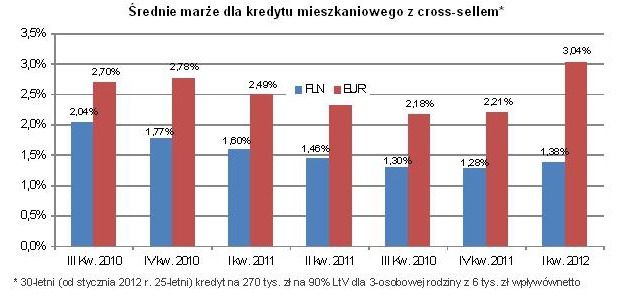

Średnia marża dla kredytów złotowych obudowanych dodatkowymi produktami bankowymi w porównaniu z rankingiem z początku października 2011 roku, wzrosła z 1,28 p.p. do 1,39 p.p. (kredyt 270 tys. zł na 90 proc. wartości nieruchomości, spłacany 25 lat, dla trzyosobowej rodziny z dochodami 6 tys. zł netto bez dodatkowych zobowiązań) Tym samym przypieczętowany został trend wzrostu oprocentowania kredytów mieszkaniowych zasygnalizowany jesienią zeszłego roku. Powód to konieczność zapłacenia więcej za depozyty finansujące akcję kredytową.Wyższe marże to nie jedyne restrykcje, banki podnoszą też wymagania co do wkładu własnego przy zakupie nieruchomości. Tak zrobiły BPH i Credit Agricole obniżając LtV do 80 proc. W efekcie nie udzielą już kredytu z naszego przykładu i lista banków w rankingu kredytów złotowych skróciła się z 25 do 23.

Na szczęście dla klientów banki nie mówią jednym głosem. Na 14 instytucji, które zdecydowały się w ciągu ostatnich trzech miesięcy zmienić cenową ofertę dziewięć podwyższyło marże – Alior, DnB Nord, ING BSK, Kredyt Bank, mBank, MultiBank, Pekao Bank Hipoteczny, Polbank oraz Raiffeisen. Jednocześnie aż pięć banków obniżyło marże. Zrobiły to: BGŻ (z 1,45 do 0,99 p.p.), BOŚ (z 1,8 do 1,5 p.p.), DB PBC (z 1 do 0,8 p.p.), Getin Noble Bank (z 1,59 do 1,29 p.p.), Nordea (z 1,1 do 0,95 p.p., nowa alternatywa dla oferty z programem inwestycyjnym). Dziewięć banków pozostawiło warunki bez zmian.

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross-sellem

Średnie marże dla kredytu mieszkaniowego z cross-sellem - I 2012

Wciąż sześć banków z 1 p.p. marży dla kredytów złotowych

Wciąż sporo, bo sześć banków: BGŻ, BZ WBK, Citi Handlowy, DB PBC, Euro Bank i Nordea Bank ma ofertę kredytu złotowego z marżą nie przekraczającą 1 p.p. Przy czym BGŻ i Nordea to nowi goście na jednoprocentowej liście. Od jesieni wypadły z niej natomiast: DnB Nord, ING BSK i Raiffeisen.

W euro wszystkich ofert jest już tylko pięć

O różnorodności podejścia nie ma mowy w przypadku kredytów w euro. Tu front jest jednolity, banki albo się wycofują, albo podwyższają marże. Lista instytucji gotowych udzielić kredytu w euro trzyosobowej rodzinie z 6 tys. zł dochodu netto, skróciła się w trzy miesiące z jedenastu do pięciu. A średnia marża kredytów w unijnej walucie od jesieni skoczyła z 2,21 do 3,04 p.p., czyli do poziomów sprzed dwóch lat.

Zdolność kredytowa spadła o 6 proc. dla PLN i 30 proc. dla EUR

Wyższe marże to nie jedyna przeszkoda do pokonania przez klientów. Zainteresowani kredytami muszą też skonfrontować się z mniejszymi możliwościami kredytowymi. Zgodnie z obowiązującą od zeszłego roku rekomendacją T, rata nie może przekroczyć połowy dochodów, ewentualnie, jeśli są one wyższe niż średnia krajowa, rata może dochodzić do 65 proc. wpływów. Po tym, jak w styczniu weszła w życie znowelizowana rekomendacja S, która nakazuje bankom liczenie możliwości spłaty kredytu przez 25 lat nawet gdyby trwał on dłużej, nie ma już szansy poprawiania zdolności kredytowej przez wydłużanie okresu spłaty kredytu. Banki mają też obowiązek bardziej restrykcyjnie liczyć zdolność kredytową jeśli okres spłaty kredytu przypada na wiek emerytalny.

Nawet bez „emerytalnego” zabiegu, wyłącznie z powodu skrócenia okresu spłaty zadłużenia z 30 do 25 lat zdolność kredytowa w ostatnich miesiącach spadła o prawie 6 proc. z niemal 509 tys. zł do niecałych 481 tys. zł. Zwiększyły się też różnice w podejściu jej obliczania. Gdy w Banku BPS trzyosobowa rodzina z 6 tys. zł dochodu netto otrzyma 565 tys. zł kredytu w mBanku i MulitiBanku może liczyć najwyżej 391 tys. zł.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}