Wyceń ryzyko inwestowania w obligacje korporacyjne

2012-01-25 10:33

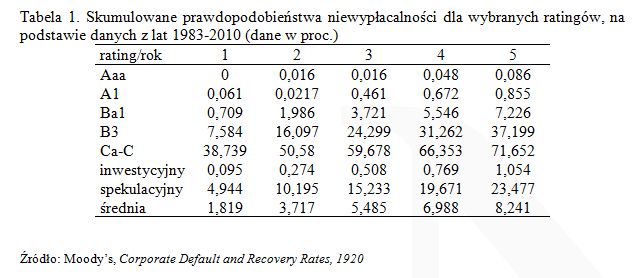

Skumulowane prawdopodobieństwa niewypłacalności dla wybranych ratingów, na podstawie danych z lat 19 © fot. mat. prasowe

Kluczowym pytaniem, które powinien sobie zadać każdy inwestor, przed zainwestowaniem w obligacje korporacyjne, czy w inny instrument obarczony ryzykiem, jest to, czy dodatkowe oprocentowanie wynagradza w stopniu dostatecznym ponoszone ryzyko.

Przeczytaj także: Oprocentowanie obligacji bankowych wyższe niż lokat

Obligacja korporacyjna to instrument, który pod względem profilu ryzyka do oczekiwanej stopy zwrotu, plasuje się pomiędzy aktywami uważanymi za bezpieczne (papiery skarbowe) a akcjami. To, co jest kluczowe w rozróżnieniu instrumentów dłużnych takich, jak obligacje korporacyjne od udziałowych, to zapadalność. Instrumenty dłużne podlegają po określonym czasie wykupowi (wyjątek stanowią obligacje wieczyste, tzw. konsole), w wypadku instrumentów udziałowych (akcji) zaś zakłada się z reguły działanie biznesu w nieskończoność. Ta różnica powoduje, że obligacjami można zarówno handlować, podobnie jak akcjami, czy to czysto spekulacyjnie, starając się zarobić na wahaniach cen, czy też wychodząc po prostu wcześniej z inwestycji poprzez rynek wtórny, albo trzymać je do wykupu, ignorując zmiany kursów i przyjmując na siebie jedynie ryzyko kredytowe.Ryzyko kredytowe zależne jest od dwóch czynników:

- prawdopodobieństwa niewypłacalności emitenta, przy czym jako niewypłacalność traktuje się nie tylko niewykupienie wartości nominalnej, ale również opóźnienie w wypłacie odsetek,

- stopy odzysku, czyli części wierzytelności, które uda nam się odzyskać w przypadku niekorzystnego zdarzenia.

Iloczyn prawdopodobieństwa niewypłacalności i części nieodzyskanej (liczonej jako 1-stopa odzysku w proc.), czyli straty poniesione przez posiadacza obligacji w przypadku zajścia zdarzenia niewypłacalności, stanowi oczekiwaną stratą - miarę ryzyka kredytowego. Ową oczekiwaną stratę możemy następnie porównać z premią za ryzyko uzyskaną z inwestycji w obligacje komercyjne, czyli dodatkowym oprocentowaniem powyżej tzw. stopy wolnej od ryzyka.

Skąd wziąć dane na temat prawdopodobieństwa niewypłacalności i stóp odzysku? Jako że nie znamy przyszłości, musimy bazować na danych historycznych. Naturalnie tym lepiej im próba jest większa i im obligacje/spółki ją tworzące są zbliżone charakterystyką do analizowanej przez nas grupy. Obszerne statystyki w zakresie prawdopodobieństw niewypłacalności i stóp odzysku prowadzą agencje ratingowe, których zadaniem jest ocena ryzyka kredytowego podmiotów emitujących papiery dłużne. Zaletą używania tych danych jest jednorodna metodologia stosowana przez agencję przez wiele lat, co powoduje, że można z dużą pewnością używać danych historycznych do prognozowania przyszłej, oczekiwanej straty dla spółek o danym ratingu. Sytuacja nie wygląda już jednak tak różowo dla podmiotów nie posiadających ratingów. Dla takich spółek można albo stosować, o ile są takowe dostępne a próba odpowiednio duża, dane historyczne dla spółek porównywalnych, albo postarać się nadać syntetyczny rating (ewentualnie zakwalifikować spółkę jako należącą do pewnej grupy ratingów), odnosząc go następnie do odpowiednich historycznych danych.

Zobaczmy więc jak wyglądają przykładowe dane udostępniane przez agencję Moody’s. Tabela nr 1 pokazuje skumulowane prawdopodobieństwa niewypłacalności w okresie od 1 do 5 lat dla spółek o wybranych ratingach.

fot. mat. prasowe

Skumulowane prawdopodobieństwa niewypłacalności dla wybranych ratingów, na podstawie danych z lat 19

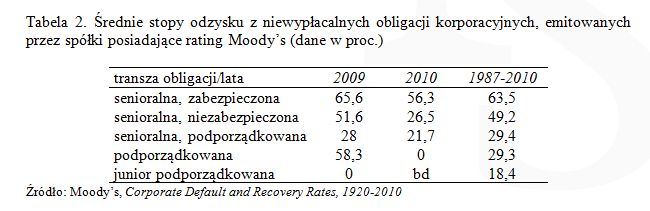

Tabela nr 2 przedstawia zaś średnie stopy odzysku dla obligacji umieszczonych w różnych pozycjach w hierarchii struktury długu w przedsiębiorstwie. Warto zauważyć, że stopy odzysku szacowane są nie na podstawie realnie odzyskanych środków, tylko na podstawie cen obligacji zaobserwowanych 30 dni po niewypłacalności, przyjmuje się tym samym, że na względnie płynnym i efektywnym rynku, ceny te wiernie odzwierciedlają zdyskontowane, przyszłe przepływy z tytułu odzysku wierzytelności.

fot. mat. prasowe

Średnie stopy odzysku z niewypłacalnych obligacji korporacyjnych, emitowanych przez spółki posiadają

Stopy odzysku szacowane są podstawie cen obligacji zaobserwowanych 30 dni po niewypłacalności

Przeczytaj także:

Inwestowanie w obligacje korporacyjne - co wziąć pod uwagę?

Inwestowanie w obligacje korporacyjne - co wziąć pod uwagę?

Inwestowanie w obligacje korporacyjne - co wziąć pod uwagę?

Inwestowanie w obligacje korporacyjne - co wziąć pod uwagę?

oprac. : eGospodarka.pl

Więcej na ten temat:

inwestowanie, inwestowanie pieniędzy, Catalyst, inwestowanie w obligacje, obligacje korporacyjne, zysk z obligacji, ryzyko inwestycyjne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}