Niejednoznaczna sytuacja na azjatyckich rynkach akcji

2012-02-03 11:23

Szef Fed potwierdził w czwartek gotowość do działania, czyli drukowania pieniędzy. Inwestorzy nie powinni się więc obawiać ewentualnych złych danych zza oceanu. Spadkowa korekta wciąż jest jednak możliwa.

Przeczytaj także: Indeksy na Wall Street odrabiają straty

Bezbarwna z pozoru czwartkowa sesja na europejskich parkietach nie powinna usypiać czujności inwestorów. Marazm, panujący przez większą część dnia i niewielkie finalne zmiany indeksów to z jednej strony efekt odpoczynku po dzień wcześniejszym rajdzie, z drugiej zaś oczekiwania na wskazówki zza oceanu, szczególnie na dane dotyczące kondycji rynku pracy. Środowe notowania pokazały, że rynek jest gotów także do większych ruchów. Ich kierunek zależeć będzie od rodzaju bodźca, jaki się pojawi.W kontekście czwartkowej deklaracji Bena Bernankego, wygłoszonej w czwartek przed Komisją Budżetową Izby Reprezentantów, ewentualnymi złymi danymi nie ma co się nadmiernie przejmować. Stwierdził on, że Fed zrobi wszystko, by zapobiec zahamowaniu wzrostu amerykańskiej gospodarki. Zwolennicy ilościowego luzowania polityki pieniężnej mogą więc ze spokojem zastanawiać się nie nad tym czy ono nastąpi, ale kiedy oraz nad tym, co może oznaczać "wszystko", w kontekście skali dodruku pieniądza.

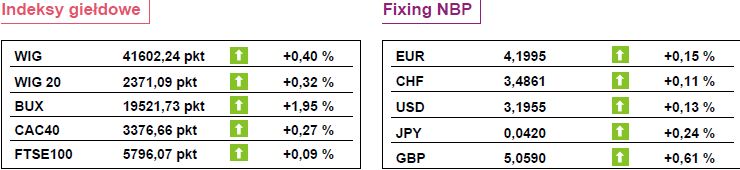

fot. mat. prasowe

Tego typu zapowiedzi powinny stanowić solidne paliwo, zapewniające giełdom możliwość dalszego wzrostu. Ale oczywiście żaden wzrost nie może trwać bez przerwy, czyli bez korekty. Patrząc z krótszej perspektywy, DAX od 19 grudnia ubiegłego roku wzrósł o 17 proc. W trakcie tych siedmiu tygodni zwyżki miały miejsce jedynie dwie niewielkie korekty spadkowe, których skala sięgała 1-2 proc. Wydłużając horyzont, od 24 listopada wskaźnik we Frankfurcie zyskał 22 proc., a ruch ten wypełnia formalne wymogi definicji hossy. Niedowiarków powinno przekonać to, że trwająca od 12 września zwyżka sięga już 31,5 proc. W każdej z tych perspektyw czasowych DAX pozostawia w tyle indeksy z Wall Street. A wszystko to w atmosferze obaw przed rozpadem strefy euro, bankructwem Grecji, kłopotów Włoch i strachu przed recesją.

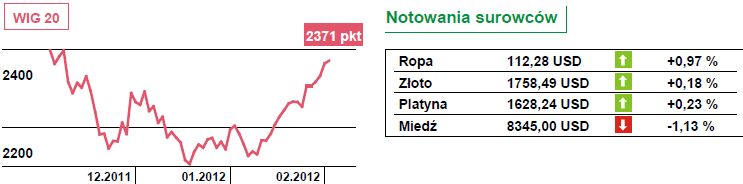

fot. mat. prasowe

Powodów do korekty nie powinno zabraknąć i zapewne szukać ich trzeba w Europie. Wbrew wcześniejszym zapewnieniem, rozmowy Grecji z wierzycielami wciąż nie mogą dojść do finału, a przewodniczący Eurogrupy Jean-Claude Juncker określił je wczoraj mianem arcytrudnych. Nie należy też zapominać o Portugalii. Dzisiejsze dane, dotyczące liczby nowych miejsc pracy w amerykańskim sektorze pozarolniczym także mogą mieć spory wpływ na giełdy. Gdyby okazały się gorsze od i tak niewygórowanych prognoz (oczekuje się, że przybyło ich 155 tys.), mogłyby chwilowo popsuć nastroje. Danych zza oceanu będzie dziś znacznie więcej. Poznamy indeks aktywności w usługach oraz dynamikę zamówień na dobra trwałe i zmianę zamówień w przemyśle.

Na giełdach azjatyckich dziś sytuacja była niejednoznaczna. Nikkei stracił 0,5 proc., wskaźnik na Filipinach zniżkował o 1,5 proc., niewielkie spadki notowano Malezji i Korei. Na godzinę przed końcem handlu indeksy w Szanghaju rosły po 0,8-0,9 proc.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Warszawska giełda mocno zareagowała na sankcje

Warszawska giełda mocno zareagowała na sankcje

Warszawska giełda mocno zareagowała na sankcje

Warszawska giełda mocno zareagowała na sankcje

oprac. : Roman Przasnyski / Open Finance

Więcej na ten temat:

komentarz giełdowy, WIG20, giełdy światowe, obroty akcjami, prognozy giełdowe, komentarz walutowy, surowce

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}