Mniej wniosków o kredyt walutowy

2012-02-07 00:15

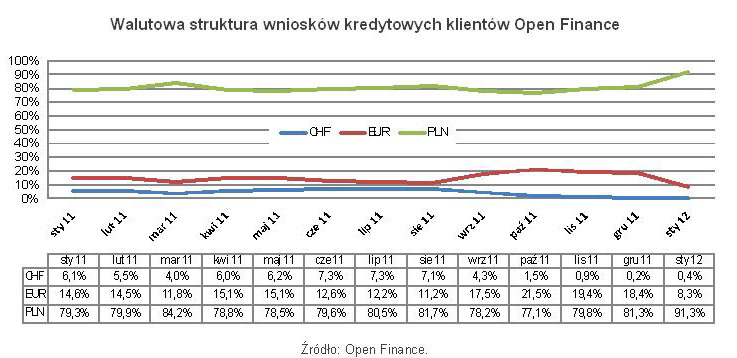

Słaby złoty na rynku walutowym, na rynku kredytów mieszkaniowych odzyskał moc niespotykaną. Ponad 90 proc. klientów Open Finance zabiegało w styczniu o kredyty w rodzimej walucie. To rekord popularności.

Przeczytaj także: Czy warto wziąć kredyt walutowy?

Zawirowania na rynku walutowym, ale również naciski NBP i starania Komisji Nadzoru Finansowego przynoszą efekty. Kredyty walutowe marginalizują się i to w błyskawicznym tempie. Gdy zeszły rok zaczynał się w Open Finance niespełna 80 proc. udziałem wniosków na kredyty w złotych, a kończył na poziomie 81 proc., to w styczniu tego roku na kredyty złotowe przypadało już ponad 91 proc. wniosków. Takiej popularności kredyty złotowe nie miały w Open Finance od początku istnienia firmy – zwraca uwagę Artur Bajon, dyrektor ds. produktów bankowych w Open Finance.Biorąc pod uwagę fakt, że klienci największej firmy pośrednictwa finansowego w Polsce zawsze wyróżniali się większą determinacją w pozyskiwaniu kredytów walutowych niż wynosiła średnia dla rynku, można się spodziewać, że generalnie odsetek zainteresowanych kredytami walutowymi jest jeszcze niższy.

fot. mat. prasowe

Wnioski kredytowe klientów Open Finance

Walutowa struktura wniosków kredytowych klientów Open Finance

WIBOR nie sprzyja, ale…

Skąd ta zmiana? Z pewnością złoty nie płynie na fali niskich stóp procentowych, bo te nie zachęcają szczególnie do zadłużania się. Podstawowa stopa procentowa wynosi 4,5 proc., a trzymiesięczny WIBOR składający się na oprocentowanie kredytu obok marży odsetkowej dochodzi do 5 proc., wraz z 1,5 p.p. marży daje to 6,5 proc. Rata dla kredytu na 300 tys. zł spłacanego przez 25 lat wynosi przy takich odsetkach 2026 zł. Gdyby oprocentowanie było niższe o 1 p.p. rata ta sięgałaby 1842 zł. Dla przypomnienia pod znakiem korzystniejszego WIBOR-u wahającego się wokół 4 proc. upłynęły lata 2009 i 2010, a jednak amatorów na waluty było wówczas o wiele więcej.

…waluty droższe dla banków i dla klientów

Co się więc stało? Gwoździem do trumny walutowych kredytów okazała się nowelizacja rekomendacji S. Wraz z wejściem w życie nowych zaleceń nadzoru finansowego, bank może udzielić kredytu walutowego pod warunkiem, że rata pożyczki nie przekroczy 42 proc. dochodów klienta, i to przy kalkulowaniu spłaty kredytu najwyżej na 25 lat. Ale prawda jest też taka, że bankom coraz bardziej we znaki zaczęły się dawać koszty pozyskania walut. A także wyższa waga ryzyka jaką muszą liczyć w relacji do kapitałów udzielając kredytów walutowych. W efekcie dziś w walutach kredytów mieszkaniowych praktycznie przebierać już się nie da, bo banki albo się z kredytów wycofały, albo podniosły ceny i wymagania.

Finansowanie nieruchomości we frankach szwajcarskich pozostało jedynie w Nordei i to dla osób z co najmniej 15 tys. zł wynagrodzenia netto. Z kolei oferta euro w dziesięciu instytucjach w większości przypadków jest iluzoryczna. Getin Noble Bank, mBank i MultiBank mają mało zachęcające marże w granicach 4 p.p. Nordea, Polbank, Alior, DB PBC czekają na klientów z co najmniej 10 tys. zł miesięcznych dochodów. Mniej zamożny klient liczący na korzystną propozycję w unijnej walucie może skierować się jedynie do Raiffeisena i Banku Ochrony Środowiska, a do BZ WBK musi przynieść spory wkład własny.

Przeczytaj także:

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

kredyty hipoteczne, kredyty w euro, kredyty walutowe, spłata kredytu w walucie obcej, kredyty złotówkowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Najwiecej-nowych-mieszkan-od-4-lat-263622-50x33crop.jpg "Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]") Najwięcej nowych mieszkań od 4 lat

Najwięcej nowych mieszkań od 4 lat

{kind=link}