Najlepsze kredyty hipoteczne II 2012

2012-02-10 11:03

Przeczytaj także: Najlepsze kredyty hipoteczne I 2012

Kredyt hipoteczny, w nowej rzeczywistości rynkowej…

Początek Nowego Roku upłynął pod znakiem zmian na rynku kredytów hipotecznych. Wprowadzenie regulacji KNF, które z założenia mają poprawić bezpieczeństwo klientów zaciągających długoletnie kredyty mieszkaniowe, na razie zaowocowało delikatnym spowolnieniem. Wynika ono przede wszystkim z naturalnej potrzeby zorientowania się obu stron tj. kredytodawców i kredytobiorców w nowych przepisach. Warto zaznaczyć, że wszystkie wnioski złożone do 31.12.2011 są rozpatrywane na starych zasadach, a więc Klienci, którzy dziś zastanawiają się, czy ich wnioski kredytowe, które przeszły wstępną weryfikację jeszcze w grudniu zakończą się pomyślnie, mogą spać spokojnie.

Przypomnijmy, najważniejsze zmiany, które obecnie wpływają na przebieg procedur kredytowych, przyniosło wprowadzenie Rekomendacji SII. Nowy przepis dotyczący m.in. liczenia tzw. „zdolności kredytowej” nakłada na banki obowiązek liczenia zdolności kredytowej klientów maksymalnie dla okresu kredytowania 25 lat, nawet gdyby kredyt zaciągany był na dłużej. W praktyce oznacza to zmniejszenie maksymalnej dostępnej kwoty kredytu. Ta sama regulacja określa limit środków jaki klienci mogą przeznaczyć na spłatę miesięcznych rat z tytułu kredytów. Od stycznia br. na miesięczne spłaty można przeznaczyć nie więcej niż połowę dochodów jeśli klient zarabia mniej niż średnia krajowa. W nieco lepszej sytuacji są zarabiający więcej niż średnia krajowa, bo u nich raty mogą sięgać 65 proc. dochodów netto. Dla kredytów denominowanych do walut limit ten wynosi 42 proc. dla obu grup kredytobiorców.

Szacując zdolność kredytową banki muszą zakładać także spadek dochodów kredytobiorcy po jego przejściu na emeryturę. Jeśli termin spłaty kredytu wkracza w okres emerytalny to część banków do liczenia zdolności kredytowej uwzględnia tylko 50 proc. dochodu otrzymywanego w tym okresie. Niejako już dzisiaj zakładając spadek dochodów do takiego poziomu po przejściu na emeryturę.

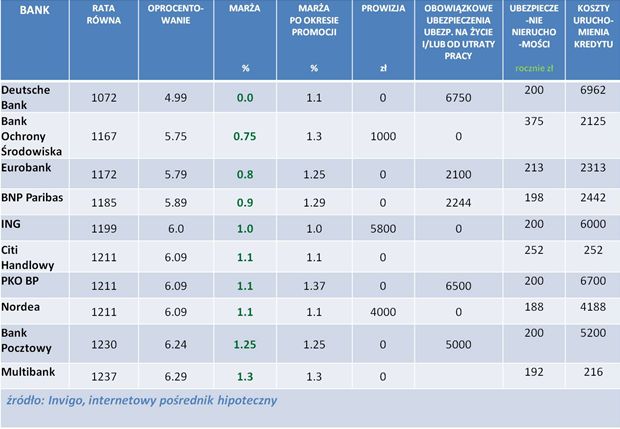

Najciekawsze oferty w PLN

Porównywanie kredytów pod kątem waluty, dla większości Klientów było do tej pory jednym z ważniejszych elementów poszukiwań oferty optymalnej dla siebie. Dziś klienci, którzy chcą sfinansować zakup własnego M w oparciu o kredyt hipoteczny nie mają już dylematów – czy wybrać ofertę we frankach szwajcarskich, euro czy rodzimej walucie. Kredyty w PLN stają się opcją pierwszego wyboru, nie tylko z uwagi na to, że na rynku można znaleźć interesujące oferty, ale także z uwagi na utrudniony dostęp do kredytów denominowanych w walutach obcych. Warto wiedzieć, że kredytów we frankach szwajcarskich praktycznie już nie ma, a kredyty w euro - ze względu na wysokie koszty oraz zaostrzone wymogi w zakresie zdolności kredytowej – są dostępne już tylko dla nielicznych klientów.

fot. mat. prasowe

Ranking kredytów hipotecznych w PLN

Pierwsze miejsce rankingu należy do Deutsche Banku

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}