Skarbowe papiery wartościowe 06-10.02.2012

2012-02-13 17:25

Podczas piątkowej operacji otwartego rynku NBP wyemitował 7-dniowe bony pieniężne o wartości 89,0 mld PLN. W tej sytuacji dodatkowa operacja NBP nie będzie naszym zdaniem konieczna. Stawki depozytowe O/N mogą utrzymywać się w tym tygodniu w okolicach (lub powyżej) 4,25%.

Przeczytaj także: Skarbowe papiery wartościowe 26-30.09.11

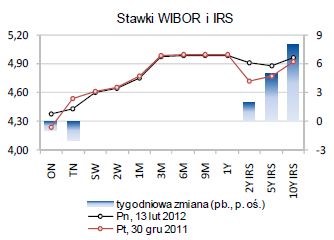

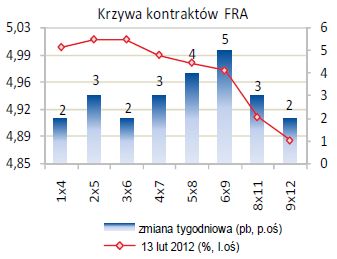

Krzywa WIBOR w terminach powyżej 3M w zeszłym tygodniu utrzymała się na 4,98-4,99%. Mimo, że są argumenty przemawiające za spadkiem krzywej, to jednak nie widać sygnałów, aby miało się to stać w krótkiej perspektywie. Notowania kontraktów FRA wzrosły w ostatnich dniach nieznacznie (o 1-3 pb). Mimo, że nie była to istotna zmiana, to jednak sam kierunek zmian wskazuje na obawy inwestorów przed potencjalnym zaostrzeniem polityki monetarnej przez Radę Polityki Pieniężnej.

fot. mat. prasowe

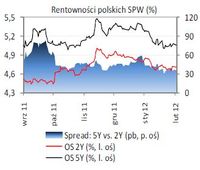

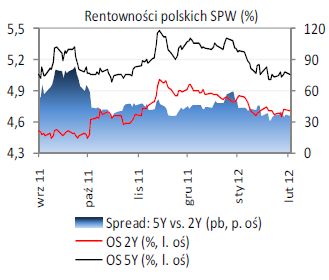

Wspomniane obawy widać też na rynku SPW i kontraktów IRS. Cały czas utrzymuje się presja w kierunku wzrostu rentowności na krótkim końcu krzywej. W sektorach do 2 lat w zeszłym tygodniu doszło do nieznacznego, ale jednak wzrostu kwotowań (o 1-4 pb). Podobna sytuacja może utrzymywać się również w tym tygodniu. Inwestorzy czekają bowiem na środową publikację danych nt. inflacji. Szacunki rynkowe sygnalizują spadek indeksu CPI w styczniu do 4,2%-4,3% r/r (z 4,6% w grudniu ub. r.), który jednak nie pozwoli na złagodzenie tonu wypowiedzi członków RPP. Dlatego podtrzymujemy zdanie, że w najbliższych tygodniach w segmencie do 2 lat potencjał dla dalszego spadku rentowności pozostaje ograniczony.

fot. mat. prasowe

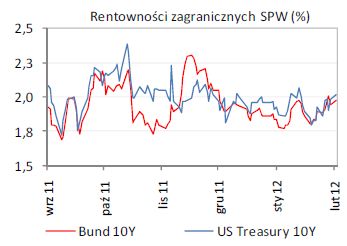

Z kolei na dłuższy koniec krzywej cały czas pozytywnie oddziałuje stabilizacja systemu finansowego w Europie. Mimo wspomnianej wcześniej presji na wzrost rentowności na krótkim końcu, w terminach powyżej 5 lat widać było ich lekki spadek (o 1-4 pb). Do końca tygodnia stabilizacji sprzyjać może oczekiwanie na kolejną operację LTRO, którą Europejski Bank Centralny przeprowadzi pod koniec lutego (28.02). Po ostatniej decyzji EBC zwiększającej zakres aktywów przyjmowanych jako zabezpieczenie (o wierzytelności kredytowe) zwiększa się prawdopodobieństwo większej skali operacji repo. Ostatnie ankiety wskazywały, że może to być 400 mld EUR. Warto też dodać, że niestabilna sytuacji ekonomiczno-polityczna Grecji, a także pogłoski o tym, że Portugalia sonduje możliwość ewentualnej restrukturyzacji zadłużenia nie mają obecnie istotniejszego wpływu na notowania.

fot. mat. prasowe

W tym tygodniu w czwartek odbędzie się aukcja obligacji skarbowych WZ0117 o wartości 1,0-3,0 mld PLN. Ostateczne szczegóły przetargu poznamy we wtorek. Spodziewamy się, że uplasowana zostanie większa część lub cała oferta.

fot. mat. prasowe

Na koniec tygodnia spodziewamy się lekkiej korekty na rynku stopy procentowej i wzrostu rentowności. Nie byłaby to jednak zmiana tendencji, ale jedynie odreagowanie dotychczasowego umocnienia notowań widocznego na rynku w ostatnich tygodniach. Rentowność obligacji OK0114 może wzrosnąć w okolice 4,75%, PS1016 do 5,10%, a DS1021 do 5,60%. Biorąc pod uwagę jednak pozytywne informacje napływające z Europy przyznajemy, że możliwa jest też stabilizacja notowań.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Giełda - jak się zmieniała na przestrzeni lat?

Giełda - jak się zmieniała na przestrzeni lat?

Giełda - jak się zmieniała na przestrzeni lat?

Giełda - jak się zmieniała na przestrzeni lat?

oprac. : Mirosław Budzicki / PKO Bank Polski S.A.

Więcej na ten temat:

papiery wartościowe, skarbowe papiery wartościowe, giełda, giełda papierów wartościowych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}