Skarbowe papiery wartościowe 13-17.02.12

2012-02-20 20:13

Podczas piątkowej operacji otwartego rynku NBP wyemitował 7-dniowe bony pieniężne za 83,9 mld PLN. Dla porównania tydzień wcześniej wyemitowane zostały papiery za 89,0 mld PLN.

Przeczytaj także: Skarbowe papiery wartościowe 30.01.-03.02.12

W tej sytuacji dodatkowa operacja dostrajająca NBP nie będzie naszym zdaniem potrzebna. Stawki depozytowe O/N naszym zdaniem powinny utrzymywać się w tym tygodniu w okolicach (lub powyżej) 4,25%.

fot. mat. prasowe

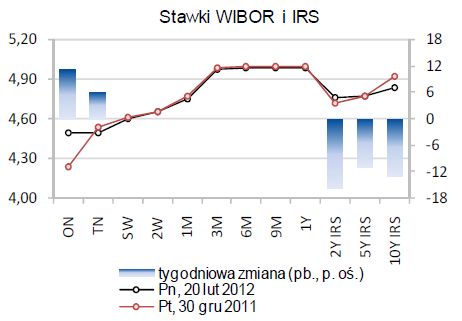

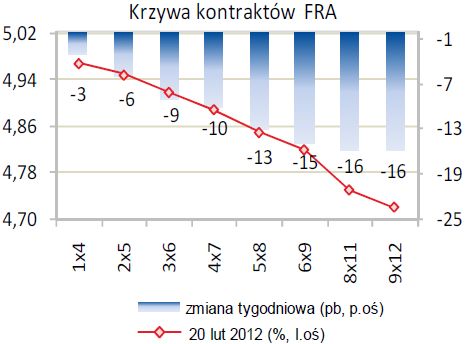

Krzywa WIBOR w terminach powyżej 6M w zeszłym tygodniu utrzymała się na poziomie 4,99%. Póki co nie widać sygnałów świadczących o możliwym spadku kwotowań w krótkim terminie. Z drugiej strony na rynku instrumentów pochodnych niższe od oczekiwań rynkowych dane nt. inflacji w styczniu (4,1% r/r) wyraźnie zmniejszyły obawy rynku przed potencjalną podwyżką stóp procentowych. W efekcie krzywa dla kontraktów FRA obniżyła się w zeszłym tygodniu o 3-16 pb. Wyraźnie silniejszy spadek kwotowań widoczny był w terminach obejmujących okres II połowy 2012 r. Ta tendencja jest zgodna z naszymi oczekiwaniami. W lutowym raporcie specjalnym dotyczącym strategii inwestycyjnych wskazywaliśmy na możliwy spadek notowań FRA, szczególnie 9x12 (poziom take profit ustalony był na 4,65%). Spodziewamy się kontynuacji tej tendencji w najbliższych tygodniach.

fot. mat. prasowe

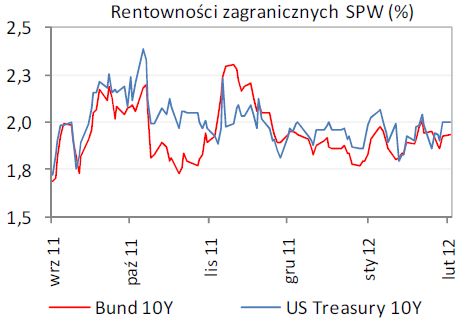

Notowania na rynku stopy procentowej w ostatnich dniach wyraźnie determinują informacje nt. negocjacji w sprawie programu wsparcia dla Grecji. Mimo, że publikowane są cały czas sprzeczne informacje, to jednak dominuje przekonanie, że kraj uniknie niekontrolowanej niewypłacalności, a w krótkim czasie porozumienie z wierzycielami zostanie wynegocjowane. W ostatnim tygodniu widać było raczej tendencję do spadku rentowności SPW i IRS (nasze oczekiwanie na korektę nie zmaterializowały się). Jej skala wyniosła odpowiednio: 5-9 pb i 9-16 pb. Naszym zdaniem nic nie wskazuje na istotną zmianę nastrojów w najbliższych tygodniach. Spodziewamy się zarówno stabilizacji europejskiego systemu finansowego, jak również ograniczenia ryzyka potencjalnej podwyżki stóp procentowych w Polsce (dzięki niższej inflacji w styczniu i aprecjacji złotego). Ponadto po okresie wysokiej podaży SPW w I kw. na rynku pierwotnym, kolejne miesiące od kwietnia przyniosą ograniczenie wartości emisji służących przede wszystkim rolowaniu zapadającego zadłużenia (po lutym potrzeby pożyczkowe zostaną zrealizowane w ponad 40%).

fot. mat. prasowe

W tym tygodniu na rynku pierwotnym nie odbędzie się żadna aukcja. Najbliższy przetarg MF zorganizuje 27 lutego – wówczas oferowane będą 52-tyg bony skarbowe za 1,0-2,0 mld PLN.

fot. mat. prasowe

Na koniec tygodnia spodziewamy się utrzymania rentowności obligacji OK0114 na obecnym poziomie 4,60%, PS1016 w okolicach 4,95%, a DS1021 do 5,50%. Biorąc pod uwagę wspomniane pozytywne informacje napływające z Europy i oczekiwanie na lutową operacją LTRO (28.02), przyznajemy, że szansa na korektę jest ograniczona mimo relatywnie wysokich cen. Nie wykluczamy nawet spadku rentowności w najbliższych dniach.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Skarbowe papiery wartościowe 18-22.06.12

Skarbowe papiery wartościowe 18-22.06.12

Skarbowe papiery wartościowe 18-22.06.12

Skarbowe papiery wartościowe 18-22.06.12

oprac. : Mirosław Budzicki / PKO Bank Polski S.A.

Więcej na ten temat:

papiery wartościowe, rynek papierów wartościowych, skarbowe papiery wartościowe, rynki finansowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}

{kind=link}