Kredyt na dom trudniejszy niż mieszkaniowy

2012-02-23 00:16

Przeczytaj także: Kredyt na budowę domu: warto analizować oferty

Życie pokazuje jednak, że lepiej sprawdzają się dwa osobne kredyty – jeden na działkę i drugi na dom - to mniejsza presja na tempo działania. Na spokojnie można wybierać projekt domu i bez stresu zdobywać zgody na zabudowę tym bardziej, że formalności w urzędach potrafią się przeciągnąć.

Jeśli już zapada decyzja o dwóch kredytach, to nie zawsze warto raz na zawsze przywiązywać się do banku z którym kupiliśmy działkę. Dobra oferta na zakup działki czasem nie idzie w parze z dobrą ofertą na budowę domu. Dlatego biorąc kredyt na działkę dobrze jest wziąć pod uwagę ewentualne koszty wcześniejszej spłaty i refinansu tego kredytu.

fot. mat. prasowe

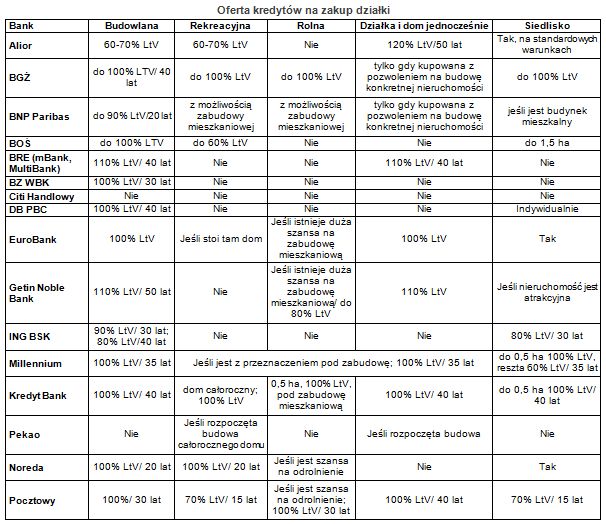

Oferta kredytów na zakup działki

Bank Pekao nie oferuje kredytu na zakup działki budowlanej

Karencja w spłacie

Ważnym elementem oferty jest karencja w spłacie kredytu. Karencja pozwala na czas budowy i wypłaty transz zawiesić spłatę części kapitałowej kredytu. Zwykle karencja trwa dwa lata: DB PBC, Millennium, Pekao, Nordea, ING BSK, ale są banki gdzie jest dłuższa, np. w BOŚ, BZ WBK czy Euro Banku sięga do 3 lat, a w Aliorze nawet do 5 lat. Warto jednak pamiętać, że zawieszona zostaje nie całość, ale tylko część kapitałowa raty. Klient musi spłacać odsetki od uruchomionej kwoty kredytu.

Uwaga na waluty

Zadłużając się na działkę czy budowę domu trzeba być bardzo ostrożnym z braniem kredytów walutowych, szczególnie denominowanych. Transze kredytu denominowanego w walucie (w przeciwieństwie do indeksowanego) wyrażone są w walucie czyli obecnie już głównie w euro.

Przez wahania kursów walut może bowiem zdarzyć się tak, że wypłacona w złotych kwota będzie niższa niż wnioskowana. A wszystko przez to, że w kredycie denominowanym klient pożycza od banku kwotę w danej walucie. W umowie kredytowej wpisane jest np. 50 tys. euro i właśnie tyle zostanie wypłacone, bez względu na aktualny kurs waluty. Jeśli pomiędzy datą podpisania umowy, a datą wypłaty danej transzy kredytu dojdzie do umocnienia złotego i kurs waluty obcej spadnie, wtedy wypłacona w złotych kwota będzie niższa niż wnioskowana, a brakującą część trzeba będzie wyłożyć z własnej kieszeni. W kredycie indeksowanym przelicza się inaczej. W umowie kredytowej kwota wyrażona jest w złotych oraz w walucie obcej, ale opatrzona zapisem, że w dniu uruchomienia kredytu ta w walucie obcej może być inna. Ostateczna kwota kredytu jest taka, aby pokryć rzeczywiste zapotrzebowanie klienta.

Przeczytaj także:

Na kredyt z dopłatą na dom trzeba poczekać

Na kredyt z dopłatą na dom trzeba poczekać

Na kredyt z dopłatą na dom trzeba poczekać

Na kredyt z dopłatą na dom trzeba poczekać

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

kredyt na dom, kredyt na budowę domu, kredyt na kupno działki, oferta banków, usługi bankowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}