Bankowe IKE zarabia lepiej niż lokata

2012-02-25 00:20

Przeczytaj także: Pora wykorzystać limit wpłat na IKZE i IKE

Różne strategie inwestycyjne w funduszach

Drugim rozwiązaniem, które pozwala na oszczędzanie na przyszłą emeryturę bez podatku Belki, są IKE w towarzystwach funduszy inwestycyjnych (można je też otworzyć w banku). Tutaj nie możemy mówić o jakimkolwiek gwarantowanym, czy oczekiwanym zysku, bo ten zależy od wyników realizowanej strategii inwestycyjnej. W krótkim terminie może ona przynieść straty, jeśli przyszły emeryt wybierze fundusze z dużym udziałem akcji. W długim terminie, czyli na przykład w ciągu 20 lat oszczędzania na emeryturę, taka ekspozycja powinna jednak przynieść wymierne korzyści.

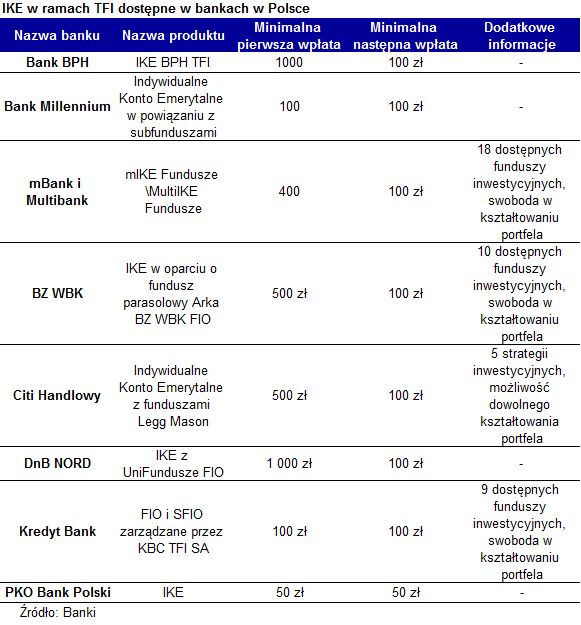

Podstawowa cecha, która odróżnia rachunki IKE w TFI od tych w postaci depozytu bankowego polega na opłatach i limitach wpłat. O ile wszystkie bankowe konta emerytalne są darmowe, to w przypadku tych w TFI mogą wystąpić dwojakiego rodzaju opłaty: dystrybucyjna i za zarządzanie. Wysokość drugiej z nich zależy od strategii inwestycyjnej. Jeśli chodzi natomiast o opłatę dystrybucyjną, to TFI często stosują promocje i rezygnują z jej pobierania w przypadku IKE. Może się jednak zdarzyć, że jeśli posiadacz konta wycofa środki w szybkim czasie (zazwyczaj do 12 miesięcy), to będzie musiał się liczyć z prowizją z tego tytułu, wynoszącą na przykład 1,5% (BZ WBK TFI).

W przypadku IKE oferowanych przez TFI zazwyczaj pojawia się minimalny limit inwestycji wejściowej (z reguły 500 lub 1000 zł, ale w niektórych przypadkach wystarczy tylko 50 zł), a także minimalna wysokość jednorazowej wpłaty (od 50 do 500 zł).

Zaletą IKE prowadzonych przez TFI jest możliwość wyboru różnych strategii inwestycyjnych, w zależności od okresu pozostałego do emerytury i skłonności do ryzyka. Przykładowo w funduszach Legg Mason TFI (oferowanych przez Citi Handlowy) do wyboru jest 5 strategii. BZ WBK udostępnia 10 funduszy (BZ WBK TFI), a mBank i Multibank - 18 (funduszowe IKE dla klientów banków z grupy BRE prowadzone są przez Skarbiec TFI).

fot. mat. prasowe

IKE w ramach TFI dostępne w bankach w Polsce

Zaletą IKE prowadzonych przez TFI jest możliwość wyboru różnych strategii inwestycyjnych

Oprócz IKE oferowanych przez banki i TFI, które ujęliśmy w naszym zestawieniu, na rynku funkcjonują również konta emerytalne prowadzone przez towarzystwa ubezpieczeń na życie. Zazwyczaj, są one skonstruowane na bazie polisy inwestycyjnej Unit Linked (bądź jako samodzielny produkt, bądź jako umowa dodatkowa dołączona do istniejącej polisy). IKE „opakowane” w polisę oferuje swoim klientom na przykład Nordea Bank. W propozycji tego banku do wyboru jest osiem tzw. ubezpieczeniowych funduszy kapitałowych.

Główne cechy IKE:

- Może je założyć każdy – o ile ma ukończone 16 lat.

- W danym momencie możemy być właścicielami tylko jednego IKE.

- Raz założone IKE możemy zmienić bez utraty zgromadzonych środków. Koszty przeniesienia IKE z jednej instytucji do drugiej nie są regulowane przez prawo, więc ewentualny koszt takiej transakcji należy sprawdzić w banku, TFI lub towarzystwie ubezpieczeń.

- Limit wpłat na IKE wynosi trzykrotność średniego wynagrodzenia w sektorze przedsiębiorstw w poprzednim roku. Na 2012 limit został ustalny na ok 10,5 tys. zł.

- Zyski zwolnione z „podatku Belki”.

Przeczytaj także:

Plusy i minusy różnych form IKE i IKZE

Plusy i minusy różnych form IKE i IKZE

Plusy i minusy różnych form IKE i IKZE

Plusy i minusy różnych form IKE i IKZE

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

oszczędzanie na emeryturę, oszczędzanie pieniędzy, emerytury, systematyczne oszczędzanie, IKE, lokaty bankowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}