Zła historia kredytowa: można ją wymazać

2012-02-28 10:45

Przeczytaj także: Firmy windykacyjne zakupiły złe długi warte 12 mld zł

Dla mieszkańców Warszawy ważnym adresem będzie ul. Postępu 17A. To właśnie tam mieszczą się biura obsługi klienta BIK, ZBP i BIG InfoMonitor, w których raporty tych instytucji otrzymamy od ręki. W przypadku największych biur informacji gospodarczych (BIG InfoMonitor SA, Rejestr Dłużników ERIF BIG S.A. i KRD SA) możliwe jest także uzyskanie pełnej informacji przez Internet. Również przez Internet, raport BIK mogą zamówić posiadacze kont w PKO BP, Inteligo i Meritum Banku. Taka usługa jest jednak droższa niż uzyskanie informacji bezpośrednio w instytucji prowadzącej bazę (kosztuje od 27 do 55 zł).

Poprawianie wizerunku jest możliwe

Po co sprawdzać co na nasz temat figuruje w rejestrach bankowych? Przede wszystkim po to, aby wiedzieć jak wypadniemy przed bankiem podczas analizy kredytowej. Tym bardziej, że bank, który raz odmówi kredytu na podstawie danych zebranych z baz gospodarczych, prawdopodobnie odmówi nam również przyznania kredytu w przyszłości.

Co możemy znaleźć w bazach danych? Sporo ciekawostek. Częstym przykładem może być zaległe kilka złotych ostatniej raty kredytu, której bank zapomniał ściągnąć. Możemy znaleźć kilka albo kilkanaście spóźnionych o miesiąc rat, kredytu spłaconego kilka lat temu. W końcu możemy też znaleźć wpisy, których się nie spodziewaliśmy, ponieważ są efektem pomyłki – zarówno systemu, ale również człowieka. Co zrobić w takiej sytuacji?

Po pierwsze wyjaśnić skąd dany wpis znalazł się w bazie danych. Jeśli faktycznie wnika z naszego niedbalstwa, jak najszybciej spłaćmy zobowiązanie. Następnie powinniśmy poprosić bank o wycofanie wpisów na nasz temat z bankowych baz danych. W przypadku gdy wpisy dotyczą kredytu, który już został spłacony, a opóźnienia w spłatach nie przekraczały 3 miesięcy, wystarczającym działaniem z naszej strony powinno być wycofanie z banku zgody na przetwarzanie naszych danych osobowych po wygaśnięciu zobowiązania. Z pismem o takiej treści udajemy się do oddziału banku, w którym spłacaliśmy kredyt. Bank powinien wystąpić o usunięcie informacji o tych zaległościach ze stosowanej bazy. Jeśli to faktycznie zrobi, po aktualizacji bazy BIK (następuje przynajmniej raz w miesiącu) problematyczny kredyt powinien nie pojawiać się więcej w rejestrach.

W gorszej sytuacji są osoby, których dane zostały wpisane do Systemu Bankowy Rejestr prowadzonego przez Związek Banków Polskich. Tutaj – podobnie jak w przypadku BIK – dane są przez ZBP wyłącznie przetwarzane, a o ich wykreślenie może wnioskować wyłącznie instytucja, która nas do rejestru wpisała. Jeśli taki wpis się pojawia i nie jest wynikiem błędu, możemy poprosić bank, który nas wpisał o usunięcie danych z systemu. To, czy prośba zostanie przyjęta czy nie, zależy od indywidualnego przypadku i decyzji banku. Jeśli natomiast wpis jest wynikiem błędu, wówczas bank ma obowiązek wykreślenia wpisu jak najszybciej.

Lepiej nie trafić do rejestrów długów

W najgorszej sytuacji są osoby, które trafiły do rejestrów długów prowadzonych przez wywiadownie gospodarcze. Znaleźć się w bazach informacji gospodarczej nie jest trudno – jeżeli jest się konsumentem, wystarczy zalegać z zapłatą na kwotę ponad 200 zł. Procedura usuwania wpisu z rejestrów długów jest podobna, jak w powyższym przypadku – jeśli zobowiązanie jest uzasadnione, wówczas po spłaceniu zaległości występujemy do podmiotu, który nas do rejestru wpisał o usunięcie danych. Te powinny zniknąć z bazy danych w ciągu 14 dni. Analogicznie jest w przypadku danych, które trafiły do bazy w wyniku błędu. Gorzej, jeśli podmiot, który nas wpisał do rejestru nie będzie chciał usunąć danych. Wówczas jedynym rozwiązaniem jest wystąpienie na drogę sądową.

fot. mat. prasowe

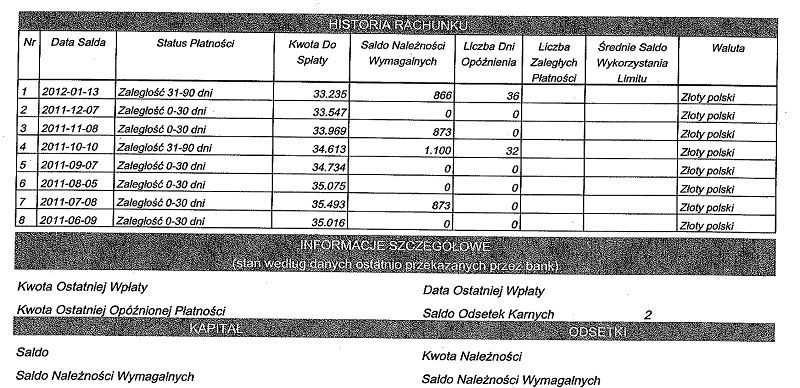

Fragment rozszerzonego raportu BIK

Rozszerzony raport BIK zawiera m.in. saldo należności wymagalnych

Przeczytaj także:

Spłata długu w modzie

Spłata długu w modzie

Spłata długu w modzie

Spłata długu w modzie

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

dług, długi, spłata długu, dłużnicy, rejestr długów, rejestr dłużników, baza dłużników, firmy windykacyjne, złe długi, zadłużenie gospodarstw domowych, BIG, BIK

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}