Strefa euro: w oczekiwaniu na dane o inflacji

2012-03-14 11:53

Zgodnie z oczekiwaniami na marcowym posiedzeniu FOMC pozostawił główną stopę procentową na niezmienionym poziomie, podtrzymując deklarację, że rekordowo niski koszt pieniądza zostanie utrzymany przynajmniej do końca 2014 roku.

Przeczytaj także: Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Fed spodziewa się w najbliższych kwartałach umiarkowanego wzrostu gospodarczego i widzi sukcesywną poprawę na rynku pracy. Choć stopa bezrobocia spadła znacząco, to jednak odbiega od ‘normalnej’ i nadal pozostaje podwyższona. Długookresowe oczekiwania inflacyjne pozostają stabilne, a tymczasowy wzrost inflacji spowodowany jest drożejącymi cenami ropy i benzyny, które odbijają się na wzroście cen energii i żywności. FOMC nie zdecydował się na kolejną rundę ilościowego łagodzenie polityki monetarnej i nie zasygnalizował takiej możliwości w najbliższych miesiącach wobec wzrostu inflacji w krótkim terminie. Wczorajszy komunikat był utrzymany w nieco bardziej optymistycznym tonie. Perspektywa ożywienia koniunktury w USA, a także brak QE3 w najbliższym czasie będą czynnikami, które powinny wspierać notowania waluty amerykańskiej.Wczoraj opublikowane zostały również ‘stress testy’ dla amerykańskiego sektora bankowego. Wyniki były optymistyczne i wykazały, że 15 na 19 amerykańskich banków ma wystarczająco duże kapitały, by poradzić sobie ze skrajnie niesprzyjającym scenariuszem dla rynków finansowych. Dane te w połączeniu z wcześniejszymi dobrymi publikacjami na temat sprzedaży detalicznej z USA pomogły podtrzymać optymistyczne nastroje na zagranicznych rynkach akcji.

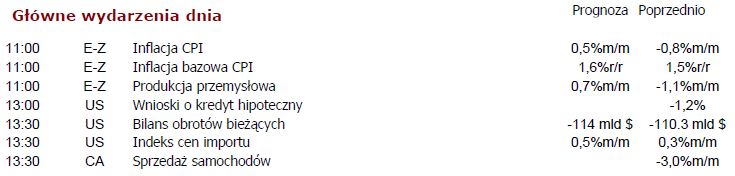

Dzisiaj uwagę przykuwają dane ze strefy euro na temat inflacji i produkcji przemysłowej. W ostatnim czasie obserwowany jest wzrost inflacji w strefie euro. Analitycy prognozują, że inflacja CPI przyspieszy w lutym do 2,7% w skali roku, a inflacja bazowa do 1,6%. Jeśli w najbliższych miesiącach nie nastąpi zahamowanie tego procesu przy lekkiej poprawie kondycji gospodarki Eurolandu, to z pewnością odżyją spekulacje na temat możliwej zmiany stóp procentowych ,a ECB może mieć twardy orzech do zgryzienia. Jeśli chodzi o produkcję przemysłową, to oczekiwany jest wzrost o 0,5% w styczniu miesiąc do miesiąca. Po południu większą zmienność na rynkach możemy obserwować podczas wystąpienia Bernanke, które jest zaplanowane na godzinę 15:00.

Najważniejsze wiadomości

- GE: Indeks bieżących warunków gospodarczych wyniósł w marcu 37,6pkt. wobec 40,3pkt. w lutym. Prognozy wskazywały na 42,5pkt.

- GE: W marcu niemiecki indeks ZEW wyniósł 22,3pkt. wobec prognozowanych 10pkt.

- E-Z: Indeks bieżących warunków gospodarczych wyniósł w marcu 11pkt. wobec -8,1pkt. w lutym. Prognozy wskazywały na 3,8pkt.

- US: Sprzedaż detaliczna wzrosła w lutym o 1,1% w ujeciu miesięcznym, powyżej oczekiwań.

- US: Sprzedaż detaliczna bez aut wzrosła w lutym o 0,9% wobec wzrostu o 1,1% po korekcie w styczniu.

- UK: Indeks cen domów DCLG wzrósł w styczniu o 0,2% w ujęciu rocznym.

- US: Zapasy hurtowników wzrosły w styczniu o 0,7% wobec prognozowanego wzrostu o 0,5% w ujęciu miesięcznym.

- PL: W lutym 2012 roku inflacja liczona rok do roku wyniosła 4,3% wobec 4,1% w styczniu po korekcie. W ujęciu miesięcznym inflacja wzrosła o 0,4% wobec oczekiwanych 0,2%.

Główne wydarzenia dnia

fot. mat. prasowe

Przeczytaj także:

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

oprac. : Anna Wrzesińska / Dom Maklerski IDM S.A.

Przeczytaj także

")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}