Kredyty we frankach finiszują

2012-03-21 13:55

Przeczytaj także: Kursy walut dają odetchnąć kredytobiorcom

144 zł więcej za brak ryzyka kursowego

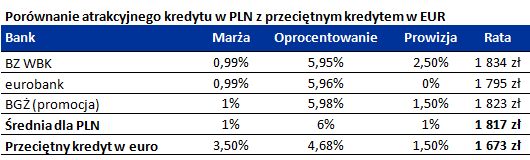

Oszacowaliśmy ratę kredytową w bankach, w których dziś można zaciągnąć kredyt na 300 tys. zł (25% wkładu własnego) z oprocentowaniem do 6%. Wytypowaliśmy trzy banki. BZ WBK (marża 0,99%, oprocentowanie 5,95%, prowizja 2,5%), Eurobank (marża 0,99%, oprocentowanie 5,96%, prowizja 0%) oraz BGŻ (marża 1%, oprocentowanie 5,98%, prowizja 1,5%). Miesięczna rata po ustanowieniu zabezpieczenia hipotecznego wynosi odpowiednio 1834 zł, 1795 zł i 1823 zł, czyli średnio 1817 zł. Kwotę tę porównaliśmy następnie z ratą kredytu w euro udzielonego na przeciętnych warunkach (oprocentowanie 4,68%, marża 3,5%, prowizja 1,5%), która wynosi 1673 zł (uwzględniono spread walutowy). Różnica między kredytem w złotych a kredytem w euro wynosi więc dla takich warunków 144 zł, co stanowi niespełna 8% raty kredytu w złotych. Wydaje się, że kwota ta może być wystarczającą rekompensatą za brak ryzyka kursowego.

W rzeczywistości różnica może być jeszcze mniejsza. Tak będzie na przykład w sytuacji, gdy do kredytu w euro bank będzie wymagał zakupu dodatkowych produktów ubezpieczeniowych. Przykładowo obowiązkowy pakiet „bezpieczna spłata” w mBanku w wariancie standard kosztuje 1,6% kwoty kredytu przez pierwsze dwa lata. Przez kolejne trzy lata miesięczna rata podnoszona jest o 4,15%. Dla obecnego oprocentowania kredytu w euro w mBanku na poziomie 4,49% (marża 3,5%) i kursów walutowych w tym banku z 20 marca miesięczna rata z ubezpieczeniem doliczonym do kwoty kredytu wynosi 1638 zł. Taka rata podniesiona o ubezpieczenie za dwa lata wzrośnie do 1706 zł. Ta kwota jest o 106 zł niższa od średniej raty atrakcyjnego kredytu w złotych.

fot. mat. prasowe

Porównanie atrakcyjnego kredytu w PLN z przeciętnym kredytem w EUR

Rata kredytu w euro jest niższa

Uwaga! W przytoczonych szacunkach porównano atrakcyjny kredyt w złotych z przeciętnym kredytem w euro. Gdyby w obu przypadkach posłużyć się średnimi warunkami korzyści z kredytu w walucie europejskiej byłyby większe.

Zdolność mniejsza o 43%

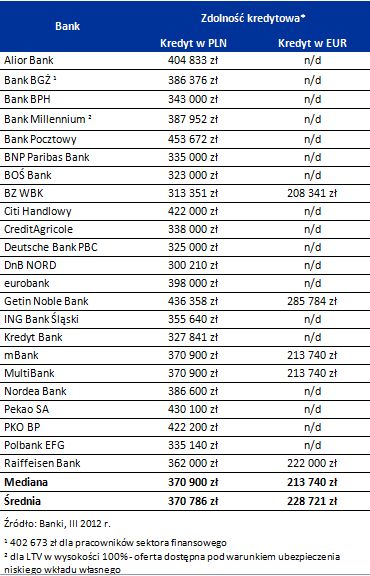

Za zaciągnięciem kredytu w złotych może też przemawiać zdecydowanie większa kwota finansowania, jaka można otrzymać. 3-osobowa rodzina, która osiąga dochód na poziomie 5 tys. zł netto może liczyć przeciętnie na 371 tys. zł kredytu w złotych i tylko 213 tys. zł w przypadku finansowania w euro. Niższa zdolność kredytowa w złotych to z jednej strony efekt rekomendacji nadzoru, a z drugiej polityki banków.

fot. mat. prasowe

Zdolność kredytowa

Zdolność kredytowa dla kredytów złotówkowych jest wyższa

* Założenia do tabeli: 3-osobowa rodzina o łącznych dochodach 5000 zł netto (dwie osoby pracują na umowę o pracę na czas nieokreślony). Kredytobiorcy mieszkają w mieście o liczbie mieszkańców 150 tys., nie spłacają żadnych kredytów i posiadają samochód.

Przeczytaj także:

Ustawa antyspreadowa pozwala zaoszczędzić

Ustawa antyspreadowa pozwala zaoszczędzić

Ustawa antyspreadowa pozwala zaoszczędzić

Ustawa antyspreadowa pozwala zaoszczędzić

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Martama / 2018-08-30 23:40:23

Myślę, że nawet mimo faktu że walutę mozna tanio kupić w kantorze internetowym, to nie warto się decydować a taki kredyt. Zawsze jest ryzyko jednak. Koleżanka z pracy spłaca np. w CHF. Co prawda za pośrednictwem Pluskantor.pl walutę nabywa sporo taniej niż w banku ale wiadomo że już nie po kursie sprzed lat. [ odpowiedz ] [ cytuj ]

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}