Spadki indeksów PMI

2012-03-22 17:43

Czwartkowa solidna dawka publikacji makroekonomicznych znakomicie obrazuje pogłębiające się w ostatnich miesiącach różnice między gospodarką USA a resztą świata. Odwrót od ryzyka widoczny był przede wszystkim na rynkach akcji w Europie Zachodniej oraz na rynkach surowcowych.

Przeczytaj także: WIG20 zniżkuje o 1,6 procent

Godzinę po otwarciu notowań na Wall Street indeks S&P500 spadał o ok. 0,7 proc. a w na Starym Kontynencie niemiecki DAX i francuski CAC40 traciły na wartości odpowiednio 1,4 proc. i 1,7 proc. Na warszawskim parkiecie spośród wszystkich komponentów WIG20 przed spadkami broniły się jedynie akcje PKN Orlen (rosnące o 1,5 proc.), chociaż w tym samym czasie na rynku surowców baryłka ropy taniała o ok. 2 proc. Sam indeks WIG20 poruszał się w okolicy 2260 pkt. czyli ok. 1,5 proc. poniżej środowego poziomu z zamnięcia sesji. Kapitał przepływał na rynki uznawane za bezpieczniejsze, co znalazło odzwierciedlenie w rosnącym kursie japońskiej waluty, spadającej rentowności amerykańskich obligacji długoterminowych. Mocno taniały metale szlachetne - cena srebra znalazła się o 2,5 proc. niżej niż dzień wcześniej a pallad taniał o ok. 4 proc. W takich okolicznaściach zaskakująco stabilnie zachowywał się kurs eurodolara, który cofnął się na niższe poziomy po publikacji rozczarowujących danych z Europy.

fot. mat. prasowe

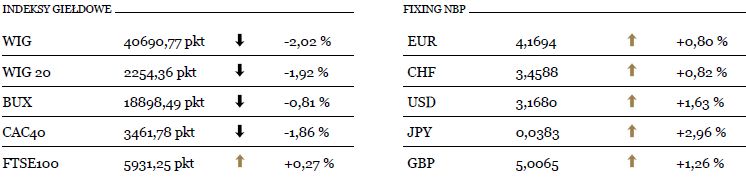

Indeksy giełdowe i fixing NBP

Indeksy giełdowe i fixing NBP - wykresy

Indeksy PMI w przemyśle i sektorze usług zarówno w całej strefie euro, jak w najważniejszej dla jej kondycji niemieckiej gospodarce, spadły poniżej poziomu 50 pkt. Wyjątek stanowił indeks PMI dla niemieckiego sektora usług, który utrzymuje się jeszcze powyżej recesyjnych odczytów, ale w tym przypadku odczyt na poziomie 51,8 pkt (spadek z 52,8 pkt., oczekiwano wzrostu do 53,2 pkt) trudno wykorzystać jako pocieszający argument. Wcześniej przed rozpoczęciem sesji inwestorzy dowiedzieli się o hamowaniu przemysłu w Chinach (spadek indeksu PMI z 49,6 pkt do 48,1 pkt), kolejne publikacje z Europy wykazały, że skurczyły się zamówienia w przemyśle strefy euro (-3,3 proc. r/r). Kilka godzin później dane z amerykańskiego rynku pracy potwierdziły pozytywną tendencję obserwowaną od kilku miesięcy - liczba nowych wniosków o zasiłek dla bezrobotnych była najniższa od czterech lat, a chwilę później lepiej od oczekiwań ekonomistów wypadły wskaźniki wyprzedzające koniunkturę w gospodarce USA.

fot. mat. prasowe

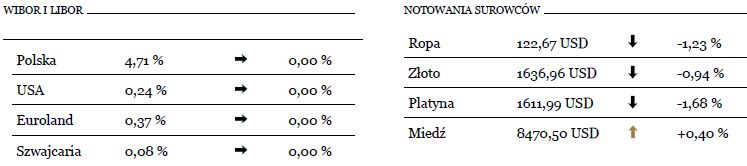

WIBOR i LIBOR, Notowania surowców

WIBOR i LIBOR, Notowania surowców - wykres

Obserwując kurs dolara względem złotego z ostatniego miesiąca można dojść do wniosku, że po pierwszych nieudanych próbach odwrócenia trendu, rynek w końcu dojrzał do korekty. Wprawdzie para USD/PLN od początku marca porusza się pomiędzy poziomami 3,09 PLN i 3,19 PLN, ale jednocześnie lokalne dołki i szczyty powstają na coraz wyższych poziomach, co jest zgodne z podręcznikową definicją trendu wzrostowego. Dlatego w najbliższych dniach należy liczyć się z pogłębieniem wyprzedaży złotego i próbą ataku na najwyższe poziomy od połowy lutego. Pogłębiające się różnice w fundamentach gospodarek USA i strefy euro, które dobitnie podreśliły czwartkowe publikacje makroekonomiczne (recesyjne odczyty wskaźników PMI w strefie euro i najlepsze dane z rynku pracy w USA od 4 lat), przemawiają za umocnieniem dolara względem euro, a to może tylko przyspieszyć realizację zysków na parach złotowych.

Na początku tego tygodnia dolar kosztował 3,10 PLN i po tym, jak kurs nie zdołał powrócić w okolicę poprzedniego minimum (3,08 PLN), nastąpiło odwrócenie trendu. W czwartek po południu amerykańska waluta była wyceniana na 3,16 PLN. Jeśli w strefie 3,18 -3,20 PLN inwestorzy kupujący złotego nie powrócą na rynek, kurs nie powinien mieć problemów z dotarciem do 3,26 PLN na początku przyszłego tygodnia. W takim wariancie będzie można mówić o wygaśnięciu średnioterminowej fali, która w tym roku sprowadziła kurs dolara w dół o ok. 50 gr.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

oprac. : Łukasz Wróbel / Noble Securities

Więcej na ten temat:

notowania giełdowe, kursy akcji, rynek akcji, rynki akcji, rynki finansowe, rynek finansowy, notowania obligacji, ceny obligacji, ceny akcji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-nowych-mieszkan-w-mniejszych-miastach-juz-gonia-Warszawe-266843-50x33crop.jpg "Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]") Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

{kind=link}

{kind=link}