Odwrócona hipoteka podreperuje budżet domowy

2012-03-28 11:56

Przeczytaj także: Oferta kredytowa dla seniorów

Ze społecznego punktu widzenia, niezwykle istotna jest także relacja pomiędzy bankiem a ewentualnymi spadkobiercami po śmierci kredytobiorcy. Autorzy projektu założeń ustawy zakładają, iż w takiej sytuacji spadkobiercy mogą podjąć decyzję o dokonaniu spłaty kredytu i zachowaniu prawa do nieruchomości lub o przeniesieniu prawa do nieruchomości na instytucję kredytującą. Roszczenie o zwrot odwróconego kredytu hipotecznego wraz z odsetkami i pozostałymi kosztami ma stać się wymagalne po upływie 12 miesięcy od dnia śmierci kredytobiorcy. Intencją tego zapisu jest umożliwienie spadkobiercom kredytobiorcy dopełnienia formalności spadkowych oraz spłatę kredytu i zachowanie prawa do nieruchomości. Należy jednak mieć na uwadze, że w celu spłaty odwróconego kredytu hipotecznego spadkobiercy nie muszą stwierdzać praw do spadku, a odwrócony kredyt hipoteczny będzie mógł zostać spłacony przez osobę trzecią. Należy podkreślić, że nawet w przypadku przeniesienia prawa do nieruchomości na instytucję kredytującą spadkobiercom przekazywana jest kwota różnicy pomiędzy wartością roszczenia instytucji kredytującej a wartością nieruchomości (o ile różnica ta jest dodatnia). Jeżeli natomiast kredytobiorca nie ma spadkobierców, nadwyżka ze sprzedaży nieruchomości zostanie przekazana, zgodnie z przepisami prawa spadkowego, na rzecz gminy lub skarbu państwa.

Tak więc, ustawodawca uwzględnia także tradycyjny sposób postrzegania nieruchomości w Polsce jako efektu życiowego dorobku oraz przedmiotu dziedziczenia przez kolejne pokolenia w ramach rodziny i z tego powodu zapewnia udział spadkobierców poprzez umożliwienie im dokonania spłaty kredytu i zachowania prawa do nieruchomości lub otrzymania różnicy pomiędzy wartością nieruchomości a roszczeniem instytucji kredytującej.

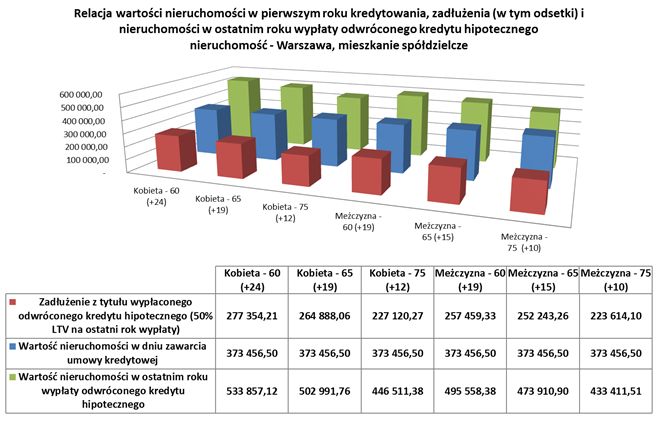

Przeprowadzono także analizę i obliczenia wysokości kwoty potencjalnej nadwyżki wartości nieruchomości (kwoty uzyskanej z jej sprzedaży) nad kwotą odwróconego kredytu hipotecznego, która zostałaby przekazana spadkobiercom po zakończeniu całego procesu.

Do analiz przyjęto identyczne założenia jak w przypadku obliczania wartości raty kapitałowej wypłacanej kredytobiorcy, oraz określono dość konserwatywnie, że cena każdej nieruchomości stanowiąca podstawę do obliczeń będzie rosła o średnio 1,5% rocznie. W obliczeniach nie uwzględniono kosztów, które mogą się pojawiać w przypadku sytuacji niestandardowych, jak np. powołanie kuratora sądowego, gdy niektórzy spadkobiercy nie są znani lub też w przypadku konfliktu pomiędzy spadkobiercami.

Wyniki badania wskazują wyraźnie, że w wyniku sprzedaży nieruchomości spadkobiercy mogą liczyć na kwotę nadwyżki nad wartością zadłużenia sięgającą od ok. 30% pierwotnej ceny nieruchomości obowiązującej w roku zawarcia umowy odwróconego kredytu hipotecznego do niespełna 50% wartości nieruchomości po zakończeniu okresu kredytowania.

Poniżej przedstawiamy wykresy obrazujące w sposób szczegółowy relacje pomiędzy wysokością odwróconego kredytu hipotecznego oraz ceną poszczególnych typów nieruchomości.

fot. mat. prasowe

Symulacja - Warszawa mieszkanie spółdzielcze

Zakładana wartość nieruchomości w dniu zawarcia umowy to 373 456,50

Przeczytaj także:

Odwrócona hipoteka już w Polsce

Odwrócona hipoteka już w Polsce

Odwrócona hipoteka już w Polsce

Odwrócona hipoteka już w Polsce

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oferta banków, usługi bankowe, odwrócona hipoteka, odwrotny kredyt hipoteczny, seniorzy, wysokość emerytury

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}