Intensywny Wielki Tydzień

2012-04-02 10:51

Drugi kwartał na rynkach azjatyckich rozpoczął się w dobrych nastrojach po tym, jak rządowa wersja indeksy PMI okazała się znacznie wyższa niż oczekiwano. Nastroje popsuła natomiast wypowiedź wicepremiera Chin, który stwierdził, iż władze cały czas muszą przeciwdziałać wzrostowi cen.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Po tym chińskim otwarciu przenosimy się jednak do Europy, gdzie w tym tygodniu mamy posiedzenia banków centralnych oraz do USA, gdzie czeka nas spora porcja danych z najważniejszą publikacją w Wielki Piątek.Chińska łamigłówka

Finalny odczyt indeksu aktywności PMI dla chińskiego przemysłu sporządzany przez HSBC i Markit potwierdził spowolnienie w chińskiej gospodarce. Co prawda wartość indeksu została skorygowana w górę do 48,3 z pierwotnie podanych 48,1 pkt., ale nadal jest to wartość najniższa od listopada (kiedy PMI wyniósł 47,7 pkt. – najniżej od kwietnia 2009). Tymczasem, rządowy indeks PMI nieoczekiwanie wzrósł z 51 do 53,1 pkt. Jak należy interpretować tę różnicę? Przede wszystkim argumentuje się, iż indeks słabo radzi sobie z usuwaniem czynników sezonowych, a w Chinach bardzo ważnym takim czynnikiem jest tygodniowe święto nowego roku. Rzeczywiście indeks rządowy w przeszłości niemal zawsze pokazywał poprawę sytuacji między lutym a marcem, co pokazuje powrót do normalnej działalności po „świątecznym” miesiącu. Tymczasem odsezonowany indeks powinien eliminować takie efekty, odzwierciedlając jedynie zmiany koniunktury. Po drugie, indeks rządowy skupiony jest na dużych przedsiębiorstwach państwowych, które w coraz mniejszym stopniu reprezentują chiński przemysł. Tym samym wzrost rządowego PMI należy traktować z dużą rezerwą i poczekać na kolejne wskazówki. Jedną z nich będą dane o marcowym handlu zagranicznym – tę publikację poznamy 10 kwietnia.

Banki centralne

Europejski Bank Centralny przeniósł swoje posiedzenie na środę, jednak po kilku bardzo mocno wyczekiwanych decyzjach i konferencjach, ta kwietniowa powinna być przyjęta bez emocji. Nawet jeśli marcowe słabe dane oznaczają problemy gospodarki strefy euro jest jeszcze za wcześnie aby bank decydował się na obniżkę stóp. Na razie też nie będzie mowy o kolejnych operacjach LTRO. Większą szansę na zaskoczenie widzimy w przypadku Banku Australii (decyzja jutro w trakcie sesji azjatyckiej) oraz Banku Anglii (czwartek) – w obydwu przypadkach w stronę rozluźnienia. Pogarszające się dane z Chin mogą skłonić RBA do kolejnej obniżki stóp już teraz, zaś w przypadku Banku Anglii część członków już ostatnio głosowała za dalszą ekspansją monetarną. Zdają się oni nie mieć większości, ale decyzja o zwiększeniu programu skupu obligacji o kolejne 50 mld GBP nie jest całkowicie wykluczona. Gdyby to takich niespodzianek doszło byłoby to naturalnie negatywne odpowiednio dla par AUD/USD i GBP/USD.

Oraz więcej danych

W tym tygodniu czeka nas także sporo danych makroekonomicznych. Tradycyjnie najbardziej wyczekiwany przez inwestorów raport o zmianie zatrudnienia w USA zostanie opublikowany… w Wielki Piątek. Znaczenie tego niefartu umniejsza nieco fakt, iż ostatnie raporty z rynku pracy są dość stabilne i ten również powinien przynieść odczyt w okolicach +200-250 tys.. Interesujące będą również odczyty indeksów aktywności w przemyśle, które poznamy już dziś. Po wstępnych odczytach wiemy już, iż sytuacja w strefie euro nie wygląda najlepiej, a rewizje wstępnych wskaźników z reguły nie są duże (rynek oczekuje wskaźnika dla przemysłu na poziomie 47,7 pkt. i dla usług na poziomie 48,1 pkt.).

fot. mat. prasowe

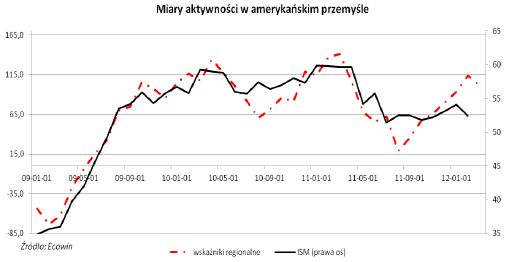

Miary aktywności w amerykańskim przemyśle

Natomiast więcej o sytuacji w Europie powiedzą nam szwajcarski PMI (konsensus 49,5 pkt.) oraz brytyjski PMI (konsensus 50,7 pkt.). Pomimo spadku indeksu Chicago PMI w marcu, rynek oczekuje wzrostu amerykańskiego ISM do 53 pkt. Warto jednak pamiętać, iż ISM negatywnie zaskoczył spadkiem w lutym. Przyglądając się poziomom wskaźników regionalnych można oczekiwać wzrostu ISM powyżej zakładanych przez rynek 53 pkt., z drugiej strony wskaźniki te łącznie zniżkowały w marcu – po raz pierwszy od sierpnia ubiegłego roku.

Na wykresach:

fot. mat. prasowe

EUR/USD, W1 – po trzech tygodniach wzrostów para EURUSD rozpoczyna tydzień od testu górnego ograniczenia kanału spadkowego, który to powinien wkrótce rozstrzygnąć o kontynuacji trendu spadkowego bądź większym wybiciu górą. W tym pierwszym przypadku przystankiem dla byków może być 1,3487, wsparcie zaś ustanowione jest przez linię średnioterminowego trendu wzrostowego oraz poziom 1,3322.

")

fot. mat. prasowe

W20 (kontrakty)

W20 (kontrakty), H4 – na wykresie kontraktów na WIG20 zarysował nam się trójkąt obrazujący niezdecydowanie warszawskich inwestorów; wybicie z tej formacji oznaczać będzie test lokalnych szczytów 2393 i 2417 pkt. (w przypadku wybicia górą) bądź też test dołka 2238 pkt. i linii trendu (przebiegającej na moment obecny nieco niżej)

fot. mat. prasowe

Oil (Brent), H4 – konsolidacja na rynku ropy, o której pisaliśmy w naszych biuletynach kilkukrotnie – trwa w najlepsze; po teście dolnego ograniczenia 121,50 USD w ubiegły czwartek pora na ruch w stronę oporu w okolicach 126,30 USD; dopiero zdecydowane wybicie poza ten kanał będzie oznaczało większy ruch kierunkowy na rynku ropy

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}

{kind=link}