Wzrost awersji do ryzyka na rynkach światowych

2012-04-05 13:08

Środowa sesja przyniosła wyraźny wzrost awersji do ryzyka na rynkach. Większość zagranicznych indeksów akcji zniżkowała- obserwowaliśmy odwrót od bardziej ryzykownych aktywów.

Przeczytaj także: Cisza przed burzą na rynkach finansowych w końcówce tygodnia

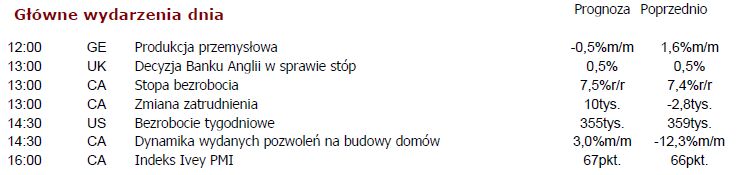

Na rynku walutowym nastąpiło wyraźne umocnienie dolara amerykańskiego i jena japońskiego. Na rynku długu zauważalny był wzrost rentowności obligacji hiszpańskich, włoskich i greckich. Negatywny wpływ na rynki miał mniej gołębi komunikat FOMC, a także marne szanse na kolejną rundę ilościowego luzowania polityki monetarnej. Z kolei w swoim wystąpieniu Mario Draghi zwracał uwagę na ryzyko utrzymania się inflacji powyżej celu w ciągu roku, a także nienajlepszą koniunkturę w całej strefie euro. Szef ECB przyznał również, że jest zbyt wcześnie na ocenę wpływu programu LTRO na gospodarkę, a także mówienie o tzw. strategii wyjścia. Wiele czynników, zarówno technicznych i fundamentalnych, przemawia za kontynuacją ruchu spadkowego na eurodolarze w średnim terminie, jednak popołudniu może nastąpić odreagowanie silnej przeceny euro w oczekiwaniu na publikację raportu z amerykańskiego rynku pracy.Rynki zaniepokoiły wczorajsze słabsze dane na temat zamówień w niemieckim przemyśle w lutym, tak więc uwagę powinna przykuwać publikacja dzisiejszych danych na temat produkcji przemysłowej w Niemczech. Jeśli dane okażą się również słabsze, to wzrosną obawy o to, że ‘motor Europy’ spowolnia. Oprócz tego mamy decyzję Banku Anglii w sprawie stóp procentowych. Na kwietniowym posiedzeniu BoE nie jest oczekiwana jednak zmiana polityki monetarnej. Zatem najprawdopodobniej bank pozostawi stopę referencyjną na poziomie 0,5%, a także nie rozszerzy programu skupu aktywów z obecnych 325mld GBP.

Na rynku krajowym decyzja Rady Polityki Pieniężnej była zgodna z konsensusem rynkowym, który zakładał utrzymanie stóp procentowych na poziomie 4,5%. Komunikat był jastrzębi- Rada jest gotowa do dalszego zacieśniania polityki monetarnej o ile gospodarka nie zwolni. Wciąż utrzymują się obawy o to, że inflacja w najbliższym czasie w dalszym ciągu będzie utrzymywała się powyżej celu inflacyjnego na poziomie 2,5%. Stanowisko RPP ograniczyło ryzyko większego osłabienia złotego, jednak ryzyko dalszej deprecjacji związane przede wszystkim z pogorszeniem się nastrojów na rynkach globalnych jest dość duże. Zarówno USD/PLN, jak i EUR/PLN znajdują się jak na razie w szerszym przedziale wahań. Wybicie z zakresu konsolidacji powinno nadać kierunek do dalszego ruchu na złotym w średnim terminie.

Najważniejsze wiadomości

- GE: Zamówienia w przemyśle Niemiec wzrosły w lutym o 0,3% w ujęciu miesiąc do miesiąca wobec spadku o 1,8% po korekcie miesiąc wcześniej.

- E-Z: Zamówienia w przemyśle Niemiec wzrosły w lutym o 0,3% w ujęciu miesiąc do miesiąca wobec spadku o 1,8% po korekcie miesiąc wcześniej.

- UK: Według ostatecznych danych indeks PMI dla usług wzrósł w marcu do poziomu 55,3pkt. z 53,8pkt.

- E-Z: Według ostatecznych danych indeks PMI dla usług wzrósł w marcu do poziomu 49,2pkt. z 48,8pkt.

- GE: Według ostatecznych danych indeks PMI dla usług spadł w marcu do poziomu 52,8pkt. z 52,1pkt.

- E-Z: Decyzją ECB główna stopa procentowa została utrzymana na niezmienionym poziomie 1,0%.

- US: Z raportu ADP wynika, że w marcu w sektorze prywatnym przybyło 209 tysięcy etatów.

- US: Indeks ISM dla sektora usług spadł w marcu do poziomu 56pkt.

Główne wydarzenia dnia

fot. mat. prasowe

Główne wydarzenia dnia

Przeczytaj także:

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

oprac. : Anna Wrzesińska / Dom Maklerski IDM S.A.

Przeczytaj także

")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}