WIG 20 w trendzie bocznym

2012-04-11 13:41

Zmiany WIG20 i kursów wybranych spółek © fot. mat. prasowe

Indeks naszych największych spółek od ośmiu miesięcy nie może wyrwać się z trendu bocznego. Obserwacja tych zmagań, prowadzona z punktu widzenia jego składu sprawia wrażenie, że mamy do czynienia z meczem KGHM kontra reszta świata.

Przeczytaj także: Lany wtorek w Europie. WIG20 powalczy o wsparcie

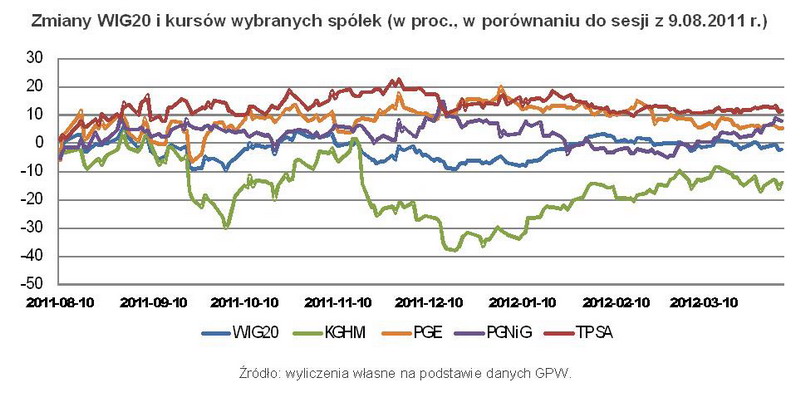

Przy okazji podsumowań pierwszego kwartału na giełdach, powszechne były narzekania na słabość naszego rynku w porównaniu z wiodącymi parkietami światowymi, jak i większością tych zbliżonych charakterem do Warszawy. Pierwsze trzy miesiące roku na Wall Street należały do najlepszych od kilkunastu lat, wskaźnik we Frankfurcie wzrósł o niemal 18 proc., a WIG20 zyskał ledwie 6,5 proc.Marazm w sektorze naszych blue chips trwa od ponad ośmiu miesięcy. Licząc od początku drugiej dekady sierpnia ubiegłego roku, WIG20 stracił około 2 proc., a inwestorzy tracili nerwy i pieniądze, czekając na większy ruch lub próbując chwytać krótkoterminowe wahania. W tym czasie wskaźnik poruszał się w zakresie 2100-2400 punktów. Dwukrotnie zdarzyło się, że przebył niemal cały ten dystans od dolnego do górnego ograniczenia, zyskując po około 14 proc. i dwukrotnie w odwrotnym kierunku. Dla graczy średnio- i długoterminowych był to czas stracony.

Niełatwo było też wyłuskać najbardziej dynamicznie zachowujące się spółki, wchodzące w skład indeksu. A jeśli już, to łatwiej było trafić na silny ruch w dół, jak choćby w przypadku GTC, PBG czy TVN. Przecena akcji tych spółek miała jednak niewielki wpływ na zmiany indeksu. Dla jego wartości decydujące znaczenie ma zachowanie się kursów kilku największych firm. Dziesięć z nich odpowiada w prawie 85 proc. wahań. Pierwsza piątka stanowi niemal 60 proc., a liderami są papiery PKO i KGHM, których udział w indeksowym portfelu przekracza 13 proc.

Spośród pięciu firm o największej wadze w składzie WIG20, największą dynamiką i jednocześnie niekorzystnym wpływem na wartość indeksu (porównując wartości z 5 kwietnia 2012 roku do stanu z 9 sierpnia 2011 roku) charakteryzowały się walory KGHM. Ich kurs jest wciąż o niemal 14 proc. niższy niż osiem miesięcy temu. Znaczenie zmian notowań papierów PKO i Pekao oraz PZU było niewielkie. Przeciwwagą dla miedziowego kombinatu okazały się PGE (wzrost o ponad 5 proc.), Telekomunikacja Polska (zwyżka o 11 proc.) i PGNiG (niemal 8 proc.), wspomagane przez Bogdankę, której akcje są ponad 41 proc. powyżej poziomu z sierpnia ubiegłego roku. Wkład tej ostatniej do indeksu stanowi jednak tylko 2,9 proc. Na tle bankowego marazmu wyróżniły się akcje BRE, zwyżkujące o 7,5 proc., zajmujące dwunaste miejsce pod względem wpływu na wartość indeksu.

fot. mat. prasowe

Zmiany WIG20 i kursów wybranych spółek

Zmiany WIG20 i kursów wybranych spółek - wykres

Patrząc na skład WIG20 należy zwrócić uwagę na trzy cechy charakterystyczne: strukturalną nierównowagę branżową, brak reprezentacji niektórych sektorów oraz przewagę spółek z dominującym udziałem skarbu państwa. Te elementy wywierają istotny wpływ na zachowanie się najbardziej prestiżowego wskaźnika koniunktury warszawskiego parkietu. Czynnikiem dodatkowym jest znaczący wpływ kapitału zagranicznego na indeks i przenoszenie tą drogą na naszą giełdę zarówno emocji panujących na światowych rynkach, jak i dominujących na nich tendencji. Ta mieszanka powoduje, że będące jej wypadkową reakcje i trendy na warszawskim parkiecie często trudno poddają się racjonalnej interpretacji.

Prawie 60 proc. spośród dwunastu spółek determinujących zachowanie indeksu stanowią firmy sektora finansowego i surowcowego. Na resztę składają się w równej mierze spółki branż paliwowej i energetycznej, zostawiając miejsce dla telekomunikacyjnego rodzynka. Brakuje przedstawicieli tak istotnych dla odzwierciedlenia pełnego obrazu gospodarczej koniunktury sektorów, jak przemysł, spółki użyteczności publicznej, reprezentanci produkcji i dystrybucji dóbr konsumpcyjnych.

Co ciekawe, w ramach poszczególnych branż w ciągu ostatnich ośmiu miesięcy można było obserwować bardzo zróżnicowane zachowanie się kursów poszczególnych spółek. Najbardziej charakterystycznym przykładem była sytuacja w sektorze surowcowym, gdzie mieliśmy do czynienia i z silnym trendem wzrostowym w przypadku Bogdanki, stagnacją na walorach JSW, jak i ze skrajnie zmiennymi nastrojami, charakterystycznymi dla papierów KGHM. Podobne zróżnicowanie widoczne było także w innych branżach. W energetyce ze stabilizacją notowań Tauronu kontrastowała zwyżkowa tendencja papierów PGE, a w finansach bardzo dobre zachowanie się akcji BRE kłóciło się ze stagnacją notowań PKO i Pekao.

Na przykładzie firm sektora finansowego można zilustrować tezę o roli skarbu państwa w akcjonariacie spółek. Z jednej strony udział ten oznacza niemal pewność otrzymania wysokiej dywidendy, z drugiej zaś, ryzyko związane z zamiarem sprzedaży dużych pakietów akcji. Ta pierwsza okoliczność powinna wpływać korzystnie na notowania tego typu spółek. W praktyce jednak dominuje ta druga, czyli odstraszająca inwestorów od kupowania akcji perspektywa wiszącej nad rynkiem podaży walorów, których skarb państwa będzie chciał się pozbyć, gdy tylko warunki rynkowe będą korzystne.

W tej sytuacji trudno się dziwić, że WIG20 zachowuje się źle w warunkach złej koniunktury na globalnych rynkach i słabo, gdy nastroje na giełdach się poprawiają.

Przeczytaj także:

SP500 - ruch w dół, krytyczne wsparcie na 2400pkt.

SP500 - ruch w dół, krytyczne wsparcie na 2400pkt.

SP500 - ruch w dół, krytyczne wsparcie na 2400pkt.

SP500 - ruch w dół, krytyczne wsparcie na 2400pkt.

oprac. : Roman Przasnyski / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}