Wzrost awersji do ryzyka na rynkach światowych

2012-04-16 12:28

Na rynki powrócił wzrost awersji do ryzyka. W piątek zniżkowały zagraniczne indeksy akcji. Na rynku walutowym na wartości silnie zyskiwała waluta amerykańska oraz jen japoński.

Przeczytaj także: Cisza przed burzą na rynkach finansowych w końcówce tygodnia

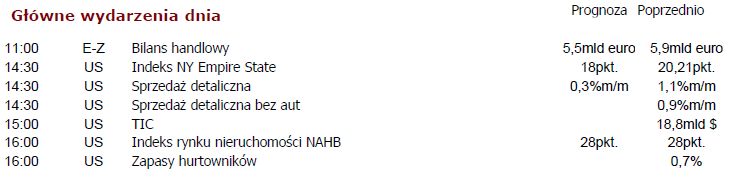

Spadek apetytu na ryzyko nastąpił na skutek wzrostu obaw o globalny wzrost gospodarczy, a także niepokój wokół oprocentowania długu peryferyjnych krajów strefy euro.. W piątek rentowności 10-letnich obligacji hiszpańskich wzrosły do 5,99% w reakcji na informacje, że w marcu krajowe banki pożyczyły od ECB niemal dwukrotnie więcej środków pieniężnych niż w lutym (kwota wzrosła z 169,9 mld euro do 316,3 mld euro). Na ten tydzień zaplanowana jest aukcja 2-i 10-letnich obligacji Hiszpanii i istnieje ryzyko, że w przypadku tych drugich obligacji rentowności mogą wzrosnąć powyżej 6,0%.Opublikowane w zeszłym tygodniu dane z USA były mieszane. Przede wszystkim zaniepokoił wzrost liczby nowo zarejestrowanych bezrobotnych, a także wstępne dane na temat indeksu Uniwersytetu Michigan. Rynki z uwagą będą obserwowały napływające dane z gospodarki amerykańskiej, które będą pomocne w ocenie trwałości obserwowanego w pierwszym kwartale 2012 roku ożywienia koniunktury w USA. Dlatego dzisiaj może okazać się dość istotna publikacja indeksu NY Empire State i danych o sprzedaży detalicznej. Seria słabszych danych z USA znów może ożywić dyskusje na temat ewentualnego QE. Ben Bernanke podczas swojego piątkowego przemówienia na temat reakcji banku na kryzys finansowy nie odniósł się jednak do bieżącej sytuacji gospodarczej USA oraz kwestii stóp procentowych.

Eurodolar handlowany był dzisiaj rano poniżej poziomu 1,3000. Po silnych spadkach możliwe jest lekkie odreagowania na EUR/USD, jednak z technicznego punktu widzenia trend spadkowy na tej parze może przybrać na silne, do czego symptomem będzie przełamanie wsparcia w postaci 61,8% zniesienia Fibo całości fali wzrostowej zapoczątkowanej w styczniu tego roku. Silnym oporem pozostają okolice 1,3110-1,3120. Czynnikiem sprzyjającym korekcie wzrostowej na EUR/USD może być publikacja słabszych danych z USA.

Ponadto w tym tygodniu uwaga rynków będzie skupiona na publikacji indeksu instytutu ZEW i IFO z Niemiec, a także indeksu Filadelfia Fed z USA.

Najważniejsze wiadomości

- UK: Inflacja PPI w marcu w marcu wyniosła 3,6% licząc rok do roku i wzrosła o 0,6% w skali miesiąca.

- GE: Inflacja CPI w marcu w marcu wyniosła 2,1% licząc rok do roku i wzrosła o 0,3% w skali miesiąca.

- UK: Indeks cen domów (Rightmove) wzrósł w marcu o 2,9% w ujeciu miesięcznym.

- US: Według wstępnych danych indeks Uniwersytetu Michigan w kwietniu spadł do poziomu 75,7pkt.

- US: Inflacja bazowa CPI w marcu wyniosła 2,3% rok do roku oraz 0,2% w ujęciu miesięcznym.

- US: Inflacja CPI w marcu wyniosła 2,7% rok do roku oraz 0,3% w ujęciu miesięcznym.

- PL: Podaż pieniądza M3 wzrosła o 9,2% w skali roku w marcu.

- PL: Inflacja CPI w marcu wyniosła 3,9% rok do roku wobec 4,3% w lutym. Licząc miesiąc do miesiąca inflacja wzrosła w marcu o 0,5%.

Główne wydarzenia dnia

fot. mat. prasowe

Główne wydarzenia dnia

Przeczytaj także:

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

oprac. : Anna Wrzesińska / Dom Maklerski IDM S.A.

Przeczytaj także

")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}