Rozczarowujące dane makroekonomiczne z USA

2012-04-20 11:05

Po raz kolejny rynek dość lekko przyjął sygnały ostrzegawcze z amerykańskiej gospodarki. Tymczasem po wczorajszym dniu można powiedzieć, iż mamy komplet potrzebny do tego, aby wróżyć pewnego rodzaju powtórkę z wiosny ubiegłego roku. Przynajmniej jeśli chodzi o USA, bo dziś jeszcze poznamy niemiecki indeks Ifo, zaś w poniedziałek indeksy PMI dla strefy euro i Chin.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

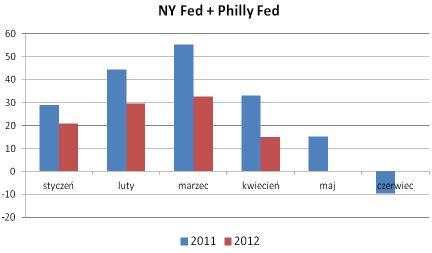

Znów słaby Kwiecień w USAPo znaczącym spadku indeksu NY Fed w poniedziałek, rozczarowały również publikowane wczoraj dane. Spadek indeksu Philly Fed nie jest co prawda bardzo duży – indeks cofnął się o 4 punkty do 8,5 pkt., ale po części mogło wynikać to z faktu, iż w tym roku wzrósł on relatywnie mniej niż jego nowojorski odpowiednik. Nie zmienia to faktu, iż wymowa danych jest jednoznacznie negatywna.

W poniedziałkowym (http://www.xtb.pl/media/pl/newsletter/market-snapshots/pkr160412.pdf) komentarzu porannym pisaliśmy:

(dane) niepokoją przede wszystkim dlatego, że są kolejną sugestią, iż schemat z ubiegłego roku – mocny pierwszy kwartał i osłabienie wiosną – powtarza się. Przyczyny, dla których taki schemat miałby się powtórzyć są dwojakie. Z jednej strony mówi się o błędach w odsezonowaniu. Po drugie, ponownie pojawiają się negatywne czynniki o charakterze „nadzwyczajnym”: w ubiegłym roku było to połączenie wysokich cen ropy z trzęsieniem ziemi w Japonii, w tym wysokim cenom ropy towarzyszy słaba koniunktura w strefie i obawy o spowolnienie w Chinach.

Trzy kluczowe dla oceny zagrożenia tą „powtórką” figury z USA zaskoczyły negatywnie. Poza wskazaniami indeksów aktywności (uaktualniona wersja wykresu z poniedziałku jest na następnej stronie) niepokoją także gorsze dane tygodniowe z rynku pracy. W ubiegłym tygodniu liczba nowych zarejestrowań co prawda spadła o 2 tys., ale tylko dlatego, iż dane za poprzedni tydzień zrewidowano w górę do 388 tys. Tymczasem rynek oczekiwał odczytu na poziomie 370 tys. Dwutygodniowa średnia jest najgorsza w tym roku

Dziś publikacja indeksu Ifo

Dane z USA już znamy, natomiast dużą zagadką są niemieckie figury. Do tej pory obraz, który przedstawiają nie był jednoznaczny: marcowe indeksy PMI zanurkowały, ale marcowy Ifo odnotował wzrost, zaś indeks ZEW wzrastał i w marcu i w kwietniu. Tym razem rynek oczekuje niewielkiego spadku indeksu (z 109,8 do 109,5 pkt.). Niemniej ważne będą wstępne indeksy PMI, które poznamy w poniedziałek rano – dla Niemiec, Francji, a także dla Chin (przypomnijmy, iż w marcu mieliśmy bardzo duży rozdźwięk pomiędzy dwoma indeksami PMI dla tej gospodarki).

fot. mat. prasowe

NY Fed, Philly Fed

Dane a rynek

Ewidentnie słabym danym towarzyszy mieszana reakcja rynku. Po słabym początku drugiego kwartału widać chęć odrabiania strat – ostatnio niemal codziennie w Europie na otwarciu widzimy próbę wzrostów (szczególnie na zagranicznych indeksach oraz na złotym). Może to wydawać się paradoksalne, ale jeśli przyjrzymy się zachowaniu rynków w drugim kwartale ubiegłego roku dostrzeżemy podobne reakcje – po słabym początku kwietnia na Wall Street mieliśmy jeszcze marsz na nowe szczyty, również w Warszawie roczne szczyty zostały osiągnięte w kwietniu. Faza niedowierzania trwała przez cały kwartał – rynek jeszcze w drugiej połowie czerwca pokusił się o spory rajd i dopiero w trzecim kwartale byki poddały się na dobre. Naturalnie w ubiegłym roku problemy spiętrzyły się bardzo mocno w okresie letnim i ten fenomen nie musi powtórzyć się tym razem. Jednak słabsze dane stanowią ryzyko głębszej korekty (na rynkach akcji i na złotym), szczególnie jeśli nie będzie poprawy w publikowanych w poniedziałek indeksach PMI.

Na wykresach:

fot. mat. prasowe

Eurostoxx50

Eurostoxx50 (kontrakt), D1 – sprzedającym udało się obronić (bardzo stromą) linię trendu, a dzięki temu silny ruch spadkowy na indeksie największych europejskich spółek nadal trwa; kolejnym punktem docelowym dla sprzedających są okolice dołka z połowy grudnia, czyli poziom 2169 pkt.; dopiero pokonanie linii poprowadzonej po szczytach będzie sygnałem korekty wzrostowej

fot. mat. prasowe

Sugar, D1 – cały czas spadają ceny cukru, co jest konsekwencją pokonania dolnego ograniczenia formacji klina rozszerzającego się, jak i dołka z grudnia ubiegłego roku (22,60 USD); na chwilę obecną celem sprzedających powinien być dołek z początku maja ubiegłego roku (ok. 20,50 USD), a sytuacja podaży skomplikuje się dopiero w momencie powrotu powyżej poziomu 22,60 USD

fot. mat. prasowe

USD/JPY, H4 – ostatnie minima pozwalają nam wyrysować nowy kanał spadkowy na rynku UJ; odbicie, które obserwujemy w ostatnich dniach doprowadziło już kurs pary w pobliże górnego ograniczenia kanału, jak i ważnego poziomu 81,90 (służącego wcześniej jako wsparcie, teraz zaś jako opór); przeważające ostatnio niekorzystne dane makroekonomiczne stanowią argument za pozostaniem pary w kanale spadkowym, a to mogłoby oznaczać, iż sprzedający staną wkrótce na tym rynku przed swoją szansą

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}