Niemcy: ceny obligacji najwyższe w historii

2012-04-20 21:31

Inwestorzy, którzy obserwują uważnie rynkowe wydarzenia od rozpoczęcia kryzysu finansowego, prawdopodobnie większą uwagę niż na ruchy cen o kilka procent w jedną, czy w drugą stronę, zwracają na powtarzalność pewnych schematów.

Przeczytaj także: Dow Jones poniżej 13000 pkt.

Jeden z nich jest taki, że przekroczenie przez rentowności dziesięcioletnich obligacji skarbowych bariery 6-7 proc., najpierw aktywizuje polityków, zaprzeczających jakimkolwiek problemom danego emitenta, później ekonomistów publikujących skrajnie optymistyczne (całe zło jest już uwzględnione w cenach) i negatywne opinie (zero nadziei na ratunek, wszystko rozpadnie się na kawałki), po czym inwestorzy muszą zająć zdecydowane stanowisko po jednej ze stron. Wydaje się, że w przypadku Hiszpanii zbliżamy się powoli do decydującego rozstrzygnięcia.W piątek, z jednej strony, rentowności hiszpańskich dziesięciolatek powróciły powyżej 6 proc., ale z drugiej, giełdowy indeks IBEX odbijał się z najniższych poziomów od 2009 r. i po południu był najsilniej zyskującym na wartości indeksem na świecie. Ostatni dzień tygodnia nie obfitował w ważne dane ekonomiczne, dlatego uwaga inwestorów koncentrowała się na szczycie członków Grupy G20 oraz MFW, a złaszcza na informacjach o gotowości reprezentantów rynków wschodzących do dokapitalizowanie funduszu. Największe opory stawia Brazylia, która w zamian za zasilenie MFW nowymi środkami domaga się zwiększenia jej wpływu na decyzje instytucji.

fot. mat. prasowe

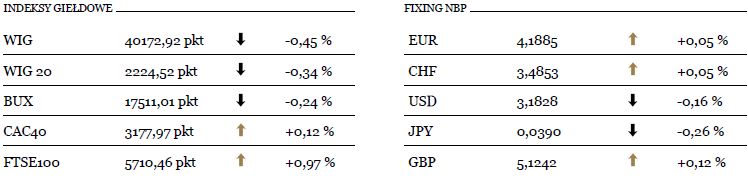

Indeksy giełdowe i Fixing NBP

O tym, że rynkowe nastroje są obecnie daleko o spokoju, mogły w piątek świadczyć pogłębiające się różnice między rentownościami Niemiec oraz Francji. Niemieckie obligacje dziesięcioletnie rano przynosiły najniższą w historii rentowność (1,597 proc.), a francuskie o 147 punktów bazowych więcej (dzień wcześniej różnica wynosiła 141 pb). Nerwowość lekko ustąpiła przed rozpoczęciem sesji na Wall Street, kiedy inwestorzy dowiedzieli się o szóstym z rzędu wzroście (choć minimalnym) indeksu Ifo, który obrazuje oczekiwania niemieckich przedsiębiorców. W konktekście ostatniego odwrotu kapitału od akcji europejskich banków istotne było również podniesienie przez analityków Bank of America Merrill Lynch rekomendacji dla BNP Paribas i Societe Generale. Akcje tego pierwszego banku, które w ostatnim miesiącu straciły na wartości blisko jedną piątą, drożały po południu o ponad 3 proc.

W piątek po południu inwestorzy chętnie zamieniali dolary na euro, dzięki czemu kurs pary EUR/USD wzrósł do najwyższego poziomu od początku kwietnia, ale w niewielkim stopniu przełożyło się to na siłę złotego, który z reguły w takich warunkach odrabia straty względem głównych walut. Tym razem było inaczej – za euro płacono ok. 4,19 PLN, czyli o niecałe 2 grosze mniej od lokalnych szczytów. Powoli zanika więc zależność: silniejsze euro – silniejszy złoty, co może świadczyć o zmieniającym się sentymencie na szerokim rynku. Podstawowe narzędzia analizy technicznej (linie trendu, średnie kroczące czy wskaźnik MACD) od połowy marca sugerują wyczerpanie wzrostowego potencjału naszej waluty.

fot. mat. prasowe

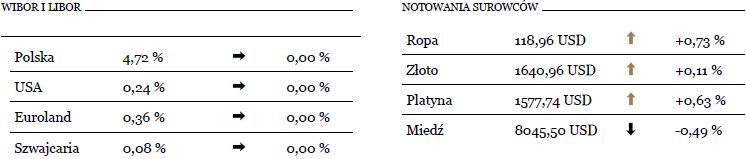

WIBOR i LIBOR, Notowania Surowców

W najbliższych dniach decyzje inwestorów odnośnie euro będą uzależnione przede wszystkim od dwóch weekendowych wydarzeń: od wyniku wyborów prezydenckich we Francji oraz postanowieniach, które zapadną podczas spotkań członków grupy G20 i MFW. Porażka Sarkozy’ego oraz niewiele konkretów w sprawie dokapitalizowania MFW (zwłaszcza przez państwa z rynków wschodzących), byłyby dla inwestorów dużym rozczarowaniem - najprawdopodobniej zaowocowałaby realizacją wyprzedażą euro . Dla złotego, który nie korzystał ostatnio z poprawy sentymentu wobec euro, może to oznaczać ryzyko przełamania najbliższego oporu, który leży w okolicy 4,19-4,20 PLN. W takim scenariuszu para euro-złoty może wrócić do średnioterminowego trendu wzrostowego – euro może szybko dotrzeć do poziomu ok. 4,25 PLN. Pozytywnych niespodzianek mogłyby dostarczyć kwietniowe odczyty indeksów PMI w usługach i przemyśle. Jeśli oddaliłyby groźbę recesji w strefie euro i popchnęłyby kurs eurodolara na wyższe poziomy, wówczas przed majowym długim weekendem za euro płacilibyśmy najprawdopodobniej ok. 4,16 PLN.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

WIG20 zakończył wczorajszą sesję spadkiem o 1,5 procent

oprac. : Łukasz Wróbel / Noble Securities

Więcej na ten temat:

notowania giełdowe, kursy akcji, rynek akcji, rynki akcji, rynki finansowe, rynek finansowy, notowania obligacji, ceny obligacji, ceny akcji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}